Uma mudança estrutural para a cadeia de suprimentos submarina

-96295 "(Imagem: Equinor)")

Empreiteiras de ciclo final podem ter mudado o setor submarino para sempre e, como os prazos de entrega diminuem, a otimização do cronograma é uma consideração cada vez mais vital para o desenvolvimento de projetos offshore.

Nas gerações anteriores, o dever de assistência de um fabricante de equipamento original (OEM) submarino terminaria frequentemente no cais. Um escopo típico de trabalho pode ver o engenheiro provedor de equipamento, adquirir, fabricar e entregar o hardware pronto para um empreiteiro de instalação para instalá-lo. Pouco se pensou em como o conjunto de variedades, modelos, árvores e assim por diante acabaria por encontrar o caminho para o fundo do mar, e muito menos como esse processo poderia ser otimizado.

O tempo passou e reservatórios mais exigentes em ambientes mais profundos e duros deram origem a equipamentos construídos para padrões cada vez mais rigorosos. Os requisitos de saúde e segurança cada vez mais exigentes resultaram em redundância e funcionalidade adicionais, o que, por sua vez, aumentou a infraestrutura e o tamanho da infraestrutura.

Instalar o hardware tornou-se ainda mais desafiador. Os proprietários de embarcações de içamento único puderam cobrar pesados prêmios pela capacidade de manusear o hardware com segurança e instalá-lo. Uma série de embarcações de desenvolvimento de campo foi entregue para atender um mercado que mostrava poucos sinais de arrefecimento. Com as taxas premium de fretamento para tonelagem de alta qualidade uma dinâmica de mercado aceita e os fabricantes submarinos que buscam margens operacionais de dois dígitos, a indústria submarina foi a anfitriã de um escalonamento de custos desenfreado.

Então a crise aconteceu. As reservas offshore foram imediatamente colocadas em concorrência com investimentos alternativos, incluindo reduções mais curtas no desenvolvimento onshore e o mercado entrou em colapso. Subsea não era competitivo.

Agora a indústria reagiu e uma nova geração de hardware foi lançada. Além de ter menos peças e módulos, os sistemas mais recentes foram projetados tendo a capacidade de instalação em mente. Essa mudança estrutural também alterou as necessidades dos navios. A tonelagem de alta qualidade parece marginalizada e não competitiva em um mercado que deve ser atendido por embarcações menores e adequadas para o efeito, com menores despesas gerais e tecnologia menos redundante a bordo. As embarcações não precisam mais levantar bem mais de 3.000 toneladas métricas no espaço submarino. A indústria é capaz de fazer mais com menos.

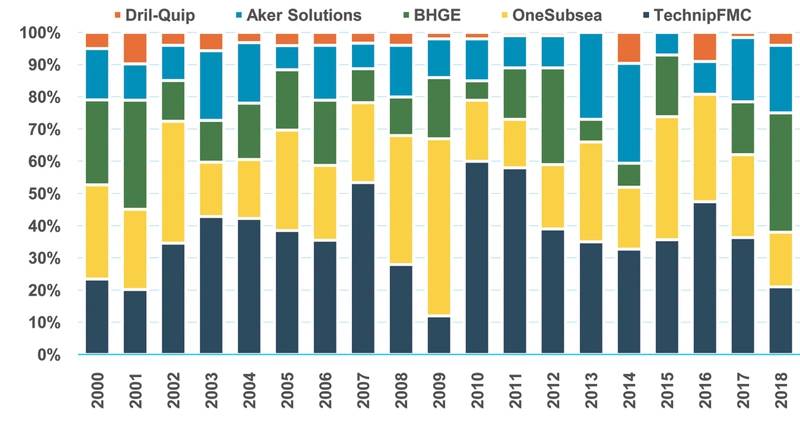

(Market share de OEM submarino (Fonte: MSI)

(Market share de OEM submarino (Fonte: MSI)

A mudança para a capacidade de instalação não é apenas uma função da economia. Reflete o impacto da consolidação e colaboração dentro da cadeia de suprimentos. Olhando para o futuro, vemos esses esforços colaborativos impulsionando uma maior proeminência de produtos e serviços agregados com players industriais que buscam entregar em várias cadeias de valor.

Talvez não seja surpresa que o principal proponente desta nova geração - a TechnipFMC - seja o único participante com uma cadeia de suprimentos totalmente integrada, e uma frota de embarcações que não inclui nenhum ativo capaz de levantar mais de 1.200 toneladas.

O legado da Technip não tinha capacidade para instalar a maior infra-estrutura - de risers em águas ultraprofundas até os maiores manifolds. Tinha que servir o mercado através de uma parceria com a Heerema que agora parece ser cada vez mais redundante. A influência da Technip como player de ciclo posterior ajudou o legado da FMC a considerar a “capacidade de instalação” quando o conjunto de produtos Subsea 2.0 estava sendo desenvolvido.

A Subsea 2.0, que inclui uma nova geração de árvores submarinas, manifolds, sistemas de controle e tubulações, foi projetada com menos componentes e menor área de cobertura para permitir sua instalação usando vasos de construção menores.

Os produtos foram otimizados para melhor corresponder ao que a empresa pode fornecer em um contrato, sem a necessidade de usar recursos externos. O empreiteiro tentou capturar o máximo possível da cadeia de valor usando sua base de ativos - da engenharia até a fabricação e, por fim, a instalação.

Vemos uma mudança semelhante em relação à concorrência: o portfólio Subsea Connect da Baker Hughes foi projetado para ser instalado usando navios de construção menores, e a unidade de compressão submarina de última geração da Aker Solutions é metade do tamanho da instalação mais recente da Asgard na Noruega. Esse último projeto de compressão submarina poderia ser usado em breve na Jansz-Io, na Austrália, e em Ormen Lange, na Noruega.

A mudança para a capacidade de instalação é uma mudança estrutural para a indústria, na nossa opinião. Com uma recuperação na atividade submarina à vista, embora seja improvável que ganhe força até por volta de 2020, vemos uma oportunidade para os empreiteiros conseguirem fornecer um serviço em toda a cadeia de valor. Também vemos uma oportunidade crescente para os proprietários e operadores de embarcações colaborarem com os OEMs e para as empresas petrolíferas estarem cada vez mais receptivas a soluções baseadas em fornecedores.

Previsão de prêmio de árvore submarina (fonte: MSI)

Previsão de prêmio de árvore submarina (fonte: MSI)

A capacidade de instalação faz parte de um tema mais amplo de otimização de projetos. A indústria offshore só agora está começando a ver o benefício desses programas de menor custo. Os projetos reformulados, competitivos com investimentos alternativos em outros lugares, sustentam uma fila saudável de projetos definidos para serem sancionados em 2019, particularmente para o segundo semestre do ano.

Esse funil de trabalho submarino representa uma oportunidade material para a frota de construção leve, que deve se tornar cada vez mais competitiva para o trabalho de instalação offshore nos próximos dois a três anos. Com a infra-estrutura de campo cada vez mais projetada para se encaixar em um espaço menor, as embarcações de construção leve são cada vez mais capazes de fornecer um escopo completo de trabalho de instalação.

Ao contrário dos ativos de construção maiores, que parecem estar em um estado de excesso de oferta no futuro previsível, os ativos de construção mais leves são um dos poucos subsetores do mercado offshore a se apertar no próximo ciclo.

Previsão de prêmio de árvore submarina por profundidade da água (Fonte: MSI)

Previsão de prêmio de árvore submarina por profundidade da água (Fonte: MSI)

O autor

Gregory Brown lidera o desenvolvimento do Rastreador de Projetos de Petróleo e Gás da MSI e fornece consultoria de mercado, análise e modelagem comercial para a base de contratados, operadores e comunidade financeira da MSI.

O BOEM propõe o leilão BBG3, o terceiro leilão de concessões no Golfo da América.

Dolphin Drilling e Vantris fecham acordo de marketing para a plataforma semissubmersível Blackford Dolphin

")

Mubadala contrata a SLB para serviços de perfuração em águas profundas na costa da Indonésia.

-168002 "(Crédito: SLB)")

Transocean e Valaris unem forças para criar uma gigante de perfuração offshore de US$ 17 bilhões com 73 plataformas.

")

A segunda fase do projeto Congo LNG da Eni inicia as exportações com a primeira carga de GNL (Vídeo)

-167856 "(Crédito: Eni)")

Poço exploratório em bloco offshore do Mar Negro não apresentou resultados satisfatórios.

")

A primeira turbina se ergue imponente no parque eólico offshore de 2,6 GW da Dominion Energy nos EUA.

-167623 "(Crédito: Dominion Energy)")

Equinor estende permanência da plataforma de perfuração Seadrill na costa do Brasil.

O campo de Sèmè da Akrake está pronto para iniciar a produção no início de fevereiro, após a conclusão da perfuração.

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

A Seadrill reforça seu volume de trabalho de perfuração offshore com a conquista de contratos em várias regiões.

")

A Brava Energia comprará a participação da Petronas nos ativos da Bacia de Campos por US$ 450 milhões.

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lança o primeiro de dois novos navios CSOV da JP Morgan.

-166941 "(Crédito: Ulstein Verft)")