Perfuração Offshore 2025: 3 Coisas a Observar Durante um Ano de Correções de Mercado

, onde gerenciou a equipe de plataformas offshore das Américas, juntamente com a equipe marítima das Américas e a equipe de plataformas terrestres dos EUA/Canadá. Cinnamon então se mudou para a Esgian, onde ajudou a aumentar o reconhecimento da marca para serviços de plataformas offshore, juntamente com o suporte à energia eólica offshore. Ela se juntou à West")

Sobre a autora: Cinnamon Edralin é diretora de pesquisa das Américas para a RigLogix e cobre o mercado de plataformas offshore desde 2006. Ela começou sua carreira na ODS-Petrodata, que foi adquirida pela IHS (mais tarde se tornando IHS Markit), onde gerenciou a equipe de plataformas offshore das Américas, juntamente com a equipe marítima das Américas e a equipe de plataformas terrestres dos EUA/Canadá. Cinnamon então se mudou para a Esgian, onde ajudou a aumentar o reconhecimento da marca para serviços de plataformas offshore, juntamente com o suporte à energia eólica offshore. Ela se juntou à West

Fonte: Westwood RigLogix

2024 foi outro ano forte para o mercado de plataformas de perfuração offshore com alta utilização e taxas diárias. No entanto, os ventos da mudança começaram a soprar, e o mercado já está mostrando alguns sinais de enfraquecimento da demanda e declínio das taxas diárias nos três principais tipos de plataformas – jackups, semissubs e navios de perfuração. As pressões inflacionárias em todo o setor são a força motriz da correção do mercado que esperamos ver em 2025.

A Westwood espera que a utilização comprometida comercializada para o ano inteiro de 2024, que considera plataformas comercializadas ativamente com fretamentos em andamento ou já reservadas com datas de início futuras, fique em torno de 92%. Isso é menor que os 94% do ano inteiro de 2023, mas ainda é uma taxa forte, indicando disponibilidade restrita de plataformas. Para 2025, a Westwood está prevendo uma taxa de utilização comprometida comercializada menor de 89%, com o mercado de semisubmarinos sendo o mais atingido dos três tipos de plataformas.

As três principais previsões da Westwood para 2025 são que haverá uma desaceleração na demanda global por plataformas, um aumento no desgaste de plataformas e pressão descendente sobre as tarifas diárias.

1.Desaceleração na demanda de sondas, mas o Sul Global dominará no futuro

No segundo semestre de 2024, sinais de desaceleração da demanda já estavam sendo sentidos, pois vários projetos com decisões finais de investimento pendentes foram adiados, e campanhas de perfuração com datas de início provisórias no final de 2024 e início de 2025 foram adiadas. Dado que estamos vendo atrasos na demanda em vez de destruição da demanda por meio de cancelamentos de projetos, é um indicador de que o mercado está entrando em uma fase de correção e o ciclo de alta continua. O aumento dos custos dos projetos, dos quais as diárias de perfuração são apenas uma parte, é um dos principais fatores contribuintes, juntamente com atrasos causados por desafios da cadeia de suprimentos, resultando em longos prazos de entrega para peças e equipamentos. Em alguns casos, os componentes de desenvolvimento de campo foram adiados a ponto de o cronograma para a perfuração de desenvolvimento relacionada também precisar ser adiado até que os componentes estejam prontos para uso.

Embora a desaceleração na demanda esteja sendo sentida em todo o mundo, o declínio não é tão acentuado no Sul Global, que é um grupo frouxo de países considerados "em desenvolvimento", muitos dos quais estão localizados no Hemisfério Sul. No futuro, espera-se que a demanda por plataformas offshore cresça em áreas como América Latina, África e Índia, compensando parte da perda de demanda em locais como o Mar do Norte mais recentemente, e a plataforma de águas rasas do Golfo do México dos EUA, que está em declínio há muitos anos. Isso está em linha com as expectativas de demanda global de energia esperadas. A América do Sul continuará a liderar a demanda global por plataformas flutuantes, e o Oriente Médio continuará sendo o principal impulsionador da demanda por jackup.

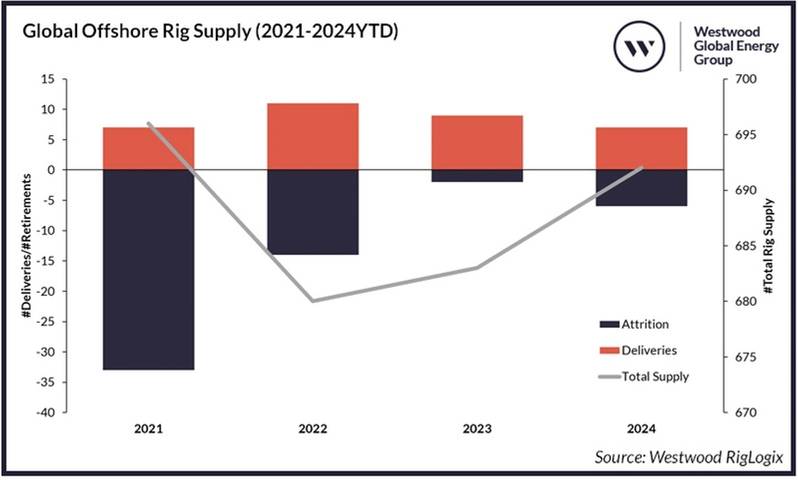

2. O desgaste das plataformas aumentará, especialmente para semissubmarinos

A queda na demanda por plataformas offshore levará a um aumento nas decisões de atrito. A Westwood espera que o segmento de semissubmarinos perca a maioria dos três tipos de plataformas no ano que vem, já que esse segmento de plataformas continua a cair em desuso na maioria das regiões de plataformas flutuantes, com as exceções sendo o Mar do Norte e a Austrália, onde os semissubmarinos são preferidos aos navios-sonda. À medida que o final de 2024 se aproxima, seis semissubmarinos já foram aposentados este ano. Nenhum foi entregue, resultando em uma redução líquida para esse tipo de plataforma. Por outro lado, em 2024, nenhum navio-sonda ou jackups foi aposentado. Em vez disso, quatro navios-sonda e quatro jackups foram entregues, gerando um aumento líquido em ambas as frotas.

Os contratantes de plataformas concentrarão seus cortes em unidades com menor probabilidade de encontrar trabalho futuro. Os altos custos projetados de reativação ou atualização também são um fator que será considerado. A recente e provável consolidação futura entre os contratantes de plataformas também deve fornecer a oportunidade de otimizar as frotas combinadas e aposentar quaisquer unidades que não façam parte da frota futura da empresa.

Fonte: Westwood RigLogix

Fonte: Westwood RigLogix

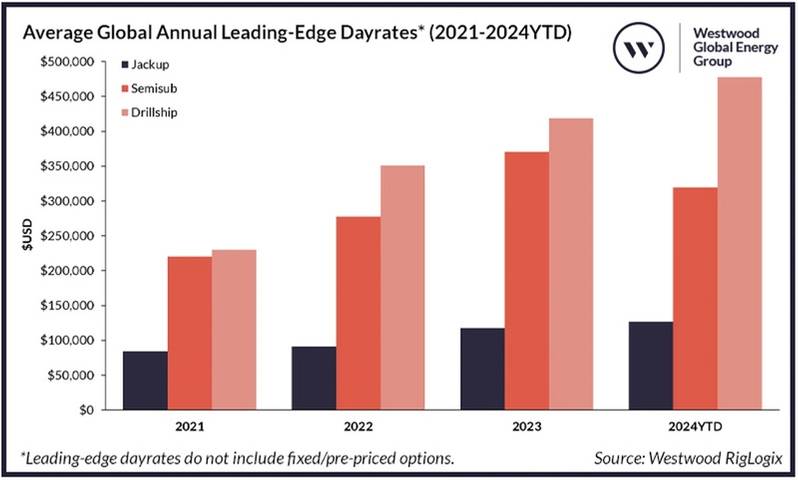

3. As diárias de ponta diminuirão

2024 trouxe algumas taxas adicionais de plataforma flutuante limpa (ou seja, excluindo itens adicionais como MPD ou serviços integrados) acima de US$ 500.000 por dia, bem como a primeira taxa registrada durante este ciclo acima de US$ 600.000, que foi para um navio de perfuração de 8ª geração para conduzir trabalho de projeto de 20K de alta especificação no Golfo do México dos EUA. No entanto, a Westwood já está vendo sinais de declínio nas taxas diárias de ponta, pois o espaço em branco começou a aparecer nas programações do final de 2024 e 2025 em todos os tipos de plataforma.

Com os semissubmarinos sendo o primeiro tipo de plataforma a mostrar fraqueza na demanda este ano, eles deram início à tendência de queda na taxa diária, já que a média de 2024 caiu cerca de 14% em relação a 2023. Enquanto isso, a fraqueza da demanda que estamos vendo por jackups e navios de perfuração está aparecendo mais perto do final do ano; portanto, ambos registrarão taxas diárias médias de ponta em 2024 acima de suas médias de 2023, com jackups subindo cerca de 8% e navios de perfuração subindo cerca de 15%.

Fonte: Westwood RigLogix

Fonte: Westwood RigLogix

À medida que a licitação se torna mais competitiva, as diárias estão cada vez mais sob pressão, à medida que os contratantes de plataformas pressionam para manter suas frotas ativas funcionando. Espere ver mais incentivos oferecidos, como taxas de mobilização mais baixas e atualizações menores com desconto. No entanto, não espere que as diárias caiam tanto quanto caíram durante a retração prolongada anterior. Desta vez, a inflação desempenha um papel, com custos muito mais altos de mão de obra, serviços e peças. Isso significa que os contratantes de plataformas não poderão descontar suas diárias tanto quanto antes, e podemos ver algumas plataformas forçadas a empilhar a frio se não conseguirem encontrar trabalho rápido o suficiente para garantir a manutenção da plataforma comercializada e total ou parcialmente tripulada. Enquanto isso, as diárias para as unidades de maior capacidade continuarão a comandar a extremidade mais alta das faixas de diárias, pois essas unidades também enfrentam a menor disponibilidade no curto a médio prazo.

O desgaste acima mencionado e a expectativa da Westwood de poucas entregas no ano que vem restringirão ainda mais o fornecimento de sondas disponíveis. Assim que os operadores começarem a aproveitar as ofertas de diárias mais baixas, reduzindo assim a disponibilidade a curto prazo, as diárias chegarão ao fundo do poço e começarão a subir novamente. Com a demanda de perfuração geralmente sendo empurrada para 2026-27 em vez de cancelada, isso prepara o cenário para que 2025 seja um ano de queda na demanda e nas diárias como parte de uma correção de mercado em um ciclo de alta contínuo, em vez do início de outra desaceleração.

A Baker Hughes adquire contrato para a expansão do projeto de GNL de Sabine Pass da Cheniere.

-172102 "(Crédito: Cheniere)")

BluEnergies e TotalEnergies intensificam a exploração na costa da Libéria.

Superestrutura da plataforma Hugin B a caminho do desenvolvimento no Mar do Norte.

-171989 "(Crédito: Aker BP)")

A Vattenfall instala o primeiro monopile no maior parque eólico offshore da Alemanha.

-171929 "Instalação da Nordlicht Monopile (Crédito: DEME)")

Ex-presidente da Pemex é investigado por abuso; presidente mexicano Sheinbaum não oferece proteção.

A Vard fornece camada de cabos híbrida para a Toyo Construction.

-171805 "(Crédito: Vard)")

Equinor cancela plano de energia eólica offshore no Japão

Energia nuclear flutuante: uma nova fronteira energética em alto-mar

Murphy encontra petróleo na costa da África Ocidental

O campo offshore de Mako dá um passo rumo à produção do primeiro gás com a adjudicação do contrato com a PT PAL.

-171635 "(Crédito: Conrad)")

A Valeura conclui as operações de perfuração em Nong Yao e aumenta a produção no Golfo da Tailândia.

A PRIO coloca o quarto poço Wahoo em operação e conclui o lançamento planejado para produtores.

-171544 "(Crédito: PRIO)")