OSVs Encontrando Vida Fora do Petróleo e Gás

Embarcações offshore foram projetadas e construídas para apoiar a indústria offshore de petróleo e gás. Quer se trate de embarcações de suprimento de plataforma (PSVs) que fornecem instalações offshore, manipuladores de âncora (AHT / AHTS) que movem unidades móveis de perfuração offshore (MODUs) e outras estruturas offshore ou embarcações de apoio submarinas que trabalham em um amplo escopo de trabalho abaixo do nível do mar. Essas embarcações foram compradas de novos ou no mercado de segunda mão por proprietários de embarcações de suprimento offshore (OSV), com apenas um punhado vendido a players não offshore (geralmente entidades apoiadas pelo governo).

Recentemente, no entanto, vimos o surgimento de uma nova geração de compradores. As empresas com pouca ou nenhuma exposição anterior ao setor offshore conseguiram tirar proveito dos proprietários de OSVs com problemas financeiros que sofreram uma desaceleração de cinco anos para adquirir ativos de boa qualidade a preços historicamente baixos.

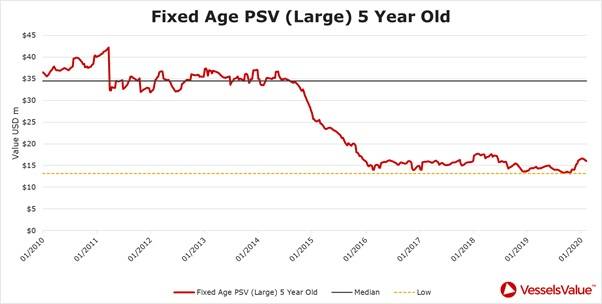

Gráfico 1 (Imagem: VesselsValue)

Gráfico 1 (Imagem: VesselsValue)

O gráfico 1 ilustra como os valores caíram nos últimos cinco anos, permitindo a negociação de pechinchas. Surpreendentemente, porém, essa nova geração de compradores não está comprando embarcações para competir no espaço OSV. Em vez disso, eles estão removendo completamente os navios do mercado de petróleo e gás, para o prazer dos vendedores.

Exemplos de PSVs recentes vendidos no mercado offshore estão descritos abaixo.

Gregos

Panos Laskaridis liderou os serviços da Baltimed Reefer em setembro de 2018, adquiriu o Malaviya Twenty (3.300 toneladas de peso morto (DWT) Vard Brattvaag, 2004) por US $ 1,08 milhão. A embarcação foi vendida em leilão, montada e com SS / DD vencida. O valor VV hoje é de US $ 2,5 milhões.

Sua próxima compra foi em outubro de 2019, com o Stril Neptun (3.000 DWT, 1999, YVC) por US $ 1,4 milhão. O navio foi arrumado e o SS / DD vencido. O valor VV hoje é de US $ 1 milhão.

Noruegueses

Lewek Andes (5.200 DWT, 2012, Remontowa) vendido em julho de 2019 pela falida EMAS Offshore, gigante de Cingapura, para a REM Offshore por US $ 17 milhões, a SS passou recentemente. O navio deve ser convertido em navio de apoio sísmico. O valor VV hoje é de US $ 11,8 milhões.

O fornecedor padrão (4.800 DWT, 2010, Vard Brevik) foi vendido pela Standard Drilling em outubro de 2019 por US $ 13,5 milhões para a empresa dinamarquesa de dragagem e recuperação de terras Rohde Nielsen.

suíço

O Cristal (4.100 DWT, 2010, Havyard Leirvik) foi vendido em agosto de 2019 em leilão por US $ 4 milhões, a embarcação foi montada e o SS / DD vencido. O valor VV hoje é de US $ 8,15 milhões. Desde então, o navio foi convertido em um navio de apoio geotécnico.

dinamarquês

A Toisa Warrior (4.700 DWT, 2011, Wuchang Shipbuilding Industry) foi comprada em março de 2019 pela Alcatel Lucent Submarine Net por US $ 6 milhões, a embarcação foi montada. O valor VV hoje é de US $ 8,6 milhões. O navio está programado para iniciar o trabalho de manutenção de cabos de telecomunicações no Atlântico em abril de 2020.

EUA

O HOS Trader (1.650 DWT, 1997, Swift Ships) foi vendido para conversão em um super-iate. Agora se chama Voyager.

No entanto, nem todas as embarcações estão se beneficiando de interesses externos ao setor offshore.

O Havila Commander e o Havila Crusader (5.500 DWT, 2010, Hellesoy) foram comercializados para venda em agosto de 2019. Eles tinham alguns compradores interessados, mas o banco permaneceu firme em seu preço mínimo de US $ 15 milhões.

Os rumores que circulam no mercado sugerem que a Standard Drilling ofereceu de US $ 11 a 12 milhões para os navios. No entanto, o banco recusou. O valor VV é de US $ 10,7 milhões e US $ 11,4 milhões, respectivamente. Os navios têm SS / DD com vencimento no final de 2020.

Pechinchas aqui para ficar?

O gráfico 1 mostra um forte endurecimento nos valores do PSV no final de 2019. Os valores passaram de seus mínimos históricos, portanto, para as empresas que buscam capitalizar em ativos de baixo preço, parece que talvez precisem pagar um pouco mais do que no ano passado. No entanto, esse reafirmamento pode durar pouco tempo com o Bourbon Offshore saindo da reestruturação; muitos navios devem ser vendidos como parte desse processo, o que poderia ter um impacto negativo nos valores. Devemos lembrar também que a posição financeira de vários outros proprietários europeus poderia estar sob o microscópio durante 2020 novamente, possivelmente tendo um efeito negativo nos valores.

EnZed obtém a primeira licença de exploração offshore da Nova Zelândia após a revogação da proibição.

A Allseas instalará um componente essencial de gasoduto submarino para um projeto canadense de GNL.

-172537 "(Crédito: Allseas)")

A Qatar Energy prolonga a declaração de força maior relativa ao GNL e freta navios-tanque.

A OneSubsea conquista dois contratos para impulsionar a produção da Vår Energi.

-172325 "(Crédito: OneSubsea)")

Escócia aprova o parque eólico offshore Caledonia de 2 GW da Ocean Winds

-172289 "(Crédito: Ocean Winds)")

O projeto GranMorgu FPSO do Suriname avaliará o reboque assistido por vento.

-172264 "(Crédito: SBM Offshore)")

Trabalhadores da Inpex Australian LNG encerram disputa com acordo salarial histórico

Halliburton fecha acordo de perfuração e completação para o projeto GranMorgu da TotalEnergies.

")

Velesto cancela venda da plataforma autoelevatória NAGA 3 para empresa indonésia

-172177 "Plataforma NAGA 3 (Crédito: Velesto)")

A Baker Hughes adquire contrato para a expansão do projeto de GNL de Sabine Pass da Cheniere.

-172102 "(Crédito: Cheniere)")

BluEnergies e TotalEnergies intensificam a exploração na costa da Libéria.

Superestrutura da plataforma Hugin B a caminho do desenvolvimento no Mar do Norte.

-171989 "(Crédito: Aker BP)")