A recuperação flutuante da produção continua

A atividade no setor de águas profundas sofreu um enorme golpe na segunda metade da década passada, como resultado de um desequilíbrio global da demanda / oferta de petróleo, queda nos preços do petróleo, hiato nos pedidos de flutuadores de produção da Petrobras e grandes cortes da indústria nos gastos a montante. A desaceleração foi a pior que já atingiu o setor offshore. Os pedidos de novos equipamentos secaram, a carteira de pedidos caiu e muitos fornecedores foram forçados a cortar pessoal, enquanto outros foram obrigados a fechar negócios. Mas a crise chegou ao fundo e as encomendas de flutuadores de produção estão em alta, um grande portfólio de novos projetos está em fase de planejamento e as condições subjacentes do mercado são favoráveis às decisões de investimento em águas profundas.

Número crescente de moscas volantes de produção

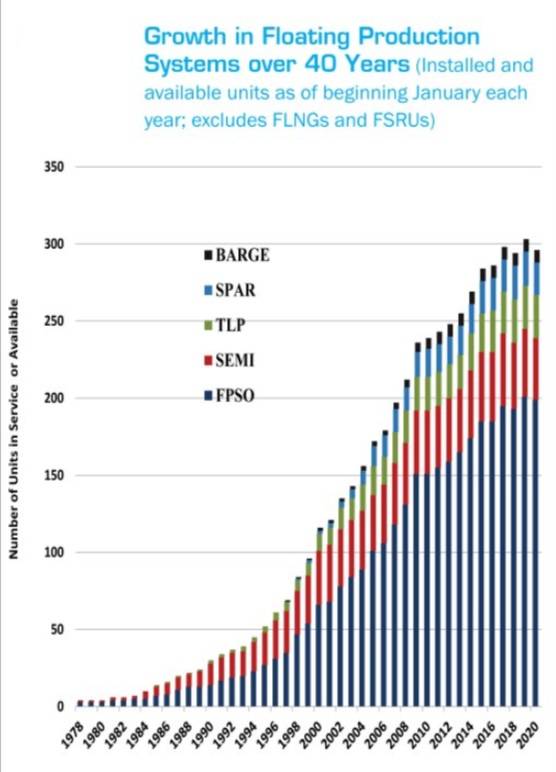

O número de sistemas de produção flutuantes em operação aumentou constantemente desde o início do primeiro flutuador de produção em meados da década de 1970. Foram necessários dez anos para atingir 15 unidades em operação. No final da segunda década, mais de 50 unidades estavam em operação. No final da terceira década, o número havia aumentado para cerca de 170 unidades em serviço. Agora, existem pouco menos de 300 moscas volantes de produção em serviço ou disponíveis - e outras 29 em ordem.

| Unidades flutuantes de produção instaladas, sob pedido e disponíveis (a partir de 1/1/20) | ||||

|---|---|---|---|---|

| Tipo de flutuador | Total | Instalado | Em ordem | acessível |

| FPSO | 221 | 178 | 22 | 21 |

| Barcaça | 9 | 8 | 1 | 0 0 |

| Semi | 46. | 377 | 6 | 3 |

| Spar | 21 | 21 | 0 0 | 0 0 |

| TLP | 28. | 28. | 0 0 | 0 0 |

| Todas as unidades | 325 | 272 | 29 | 24 |

| Fonte: Banco de Dados IMA / World Energy Reports | ||||

Mas o crescimento das unidades de produção não escapou do padrão de curva S de longo prazo, típico de todas as indústrias. O crescimento no número de flutuadores de produção diminuiu à medida que o descomissionamento de campo compensava o início de um novo projeto. De 2005 a 2009, o número de unidades flutuantes de produção, armazenamento e descarga (FPSO) e unidades flutuantes de produção (FPU) em operação ou disponíveis cresceu 39%. Entre 2010 e 2014, o crescimento foi de 19% - e entre 2015 e 19 o número de unidades cresceu 3%.

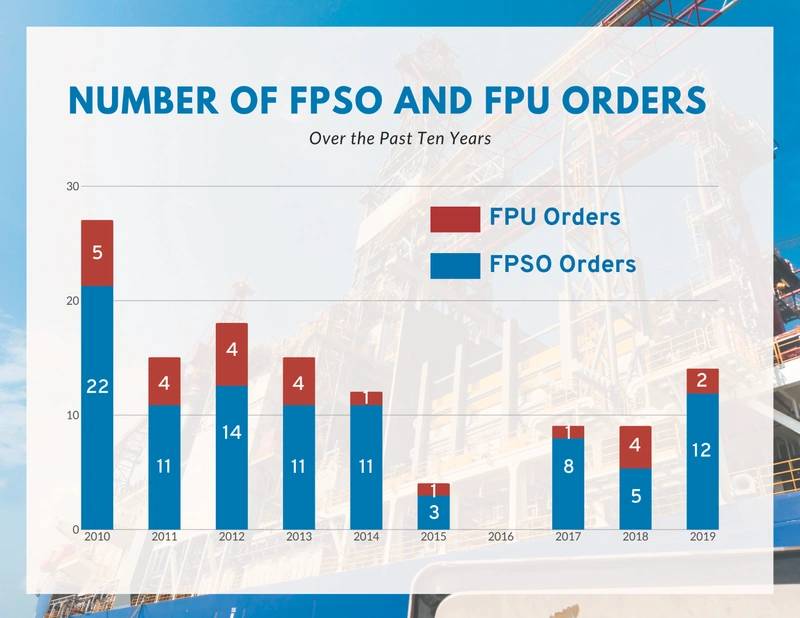

A tendência de 10 anos em pedidos

Os contratos para 123 moscas volantes de produção foram firmados nos últimos 10 anos - uma média de cerca de 12 unidades por ano. Os FPSOs responderam por 97 dos contratos e as FPUs por 26 contratos. Nos contratos da FPU estavam incluídos 12 semis de produção, seis plataformas tension-leg (TLP), cinco longarinas e três barcaças. Uma alta de 27 contratos foi alcançada em 2010, quando a Petrobras encomendou os cascos para oito FPSOs seriais (dois foram posteriormente cancelados e um posteriormente restituído). A baixa foi em 2016, quando nenhum pedido foi feito.

Os pedidos retornaram em 2017 quando o mercado de petróleo se recuperou e, nos últimos três anos, foram encomendadas 32 boias de produção, incluindo 25 FPSOs e sete FPUs.

Os pedidos de FPSO desde 2017 incluem nove grandes unidades para uso da Petrobras no Brasil (sete) e da ExxonMobil na Guiana (duas). Não são contabilizados no total do FPSO dois cascos especulativos de FPSO encomendados pela SBM em dezembro de 2019 - eles serão incluídos quando um contrato de campo for executado. Em 2020, houve um pedido de FPSO em meados de janeiro. Os sete contratos de FPU desde 2017 incluem seis semis de produção e uma pequena barcaça de produção. Nenhuma longarina de produção ou TLPs foi encomendada nos últimos cinco anos. O último pedido de longarina foi em 2012. O último pedido de TLP foi em 2013.

Fonte: Banco de Dados IMA / World Energy Reports

Fonte: Banco de Dados IMA / World Energy Reports

Flutuadores de produção agora em construção

Entre os 29 flutuadores de produção atualmente em construção estão 22 FPSOs, seis semis de produção e uma barcaça de produção. Um terço dessas unidades estão no programa de construção, com o início da produção planejado para 2020/21. Dois terços são contratos mais recentes, onde a construção está em um estágio anterior e o início da produção está planejado para 2022/24.

Sete (32%) dos 22 FPSOs que estão sendo construídos são para uso offshore no Brasil. O restante é para uso offshore na África Ocidental (três), Guiana (dois), Norte da Europa (dois), Índia (dois) - e México, Israel, China e Austrália (uma unidade cada). Os dois FPSOs restantes são cascos especulativos que, no momento, não têm atribuição de campo - mas provavelmente serão usados em contratos futuros na Guiana ou no Brasil.

Treze dos FPSOs estão sendo construídos sobre novos cascos. Nove são conversões ou atualizações para unidades existentes. A China é claramente o principal local para construção e conversões de FPSO. Dezoito dos 22 FPSOs encomendados são parcial ou totalmente contratados nos estaleiros chineses. Cingapura manteve a segunda posição, com três pedidos. Um contrato de FPSO foi firmado na Coréia. A fabricação e a integração da planta de Topsides estão espalhadas por uma variedade de contratados na Ásia, Europa e Brasil.

Cinco das seis semis de produção atualmente em construção são destinadas ao uso no Golfo do México. A unidade restante é para uso offshore na China. A construção dessas semis é dividida entre construtoras na Coréia, China e Cingapura - cada localidade possui dois contratos de produção. Alguma fabricação e integração de superfície estão sendo realizadas nos EUA.

(Foto: SBM Offshore)

(Foto: SBM Offshore)

Projetos na fase de planejamento

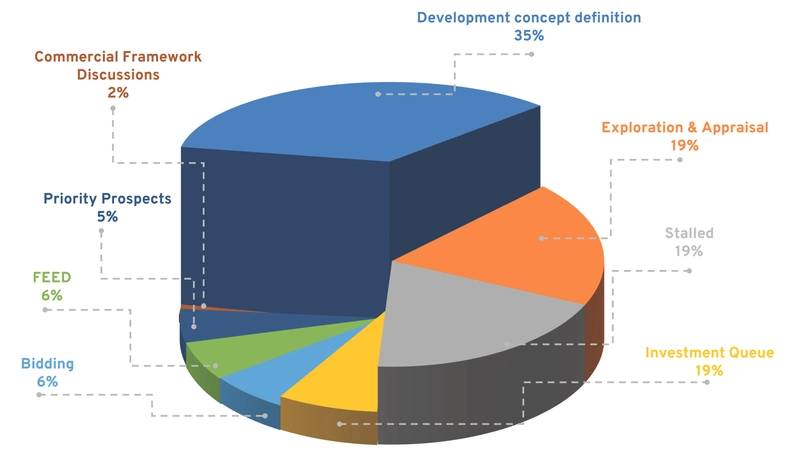

Temos acompanhado 130 projetos no estágio de planejamento que provavelmente exigirão um flutuador de produção para desenvolvimento. Eles incluem 118 projetos nos quais um FPSO é a provável solução de produção, 12 nos quais é provável que uma semi de produção seja necessária. O Brasil é o local dominante para requisitos futuros de flutuadores de produção - com 38 projetos na fila de planejamento. Outros locais importantes com projetos flutuantes na fase de planejamento são África (30 projetos), Sudeste Asiático (16 projetos), Norte da Europa (12 projetos) e México / EUA Golfo do México (10 projetos).

Alguns dos projetos são de curto prazo, outros mais avançados. Do total, oito projetos estão em fase de licitação ou negociação de contrato. Outros 10 estão na fila de investimentos de curto prazo e oito estão no estágio de projeto de engenharia de front-end (FEED). Outros 79 projetos estão em fase de planejamento - na definição do conceito de desenvolvimento (45), na exploração e avaliação (25), na perspectiva de prioridade (sete) ou na negociação da estrutura comercial (dois).

Os 25 projetos restantes na fila de planejamento estão paralisados. Alguns estão paralisados devido à economia. Alguns aguardam parceiro ou acordo de campo em termos comerciais de campo. Outros estão paralisados pela oposição do governo, questões de direitos de campo, falha do operador ou sanções que impedem o avanço do projeto (Figura 4).

Fonte: Banco de Dados IMA / World Energy Reports

Fonte: Banco de Dados IMA / World Energy Reports

Perspectivas de cinco anos para contratos

Enquanto 130 projetos de FPSO / FPU estão em vários estágios do planejamento de desenvolvimento, as condições subjacentes do mercado influenciarão se e quando projetos individuais avançarem para o compromisso de investimento e a colocação de um contrato de construção de flutuador.

A IMA / WER a cada ano analisa detalhadamente as condições que provavelmente existirão no mercado de águas profundas nos próximos cinco anos. Veja como vemos a situação do mercado entre 2020 e 2024.

Na categoria (principalmente) positiva estão:

- Crescimento futuro da demanda - A demanda por petróleo provavelmente crescerá de 0,9 a 1,3% ao ano até a década de 2020, depois diminuirá no período de 2030/50, talvez chegando a um pico na segunda metade do século.

- Papel futuro no fornecimento de águas profundas - A produção em águas profundas agora representa aproximadamente 10% do suprimento global de petróleo e esperamos que continue fornecendo 8 a 12% do suprimento mundial de petróleo nos próximos 20 anos.

- Risco de interrupção no fornecimento - O fornecimento global de petróleo e gás natural é frágil e a possibilidade de grandes interrupções no fornecimento é muito real; a ameaça de interrupção incentiva o investimento no desenvolvimento de águas profundas como uma almofada de segurança no fornecimento.

- Preços do petróleo - Esperamos que o petróleo bruto Brent seja negociado na faixa de preços de US $ 55 a US $ 65 nos próximos cinco anos, aumentando gradualmente para US $ 70 a US $ 75 até 2035 em nosso cenário mais provável.

- Competitividade em águas profundas / xisto - Embora o desenvolvimento de rochas compactas / xisto continue sendo o principal concorrente do investimento em águas profundas, os ganhos de produtividade estão diminuindo, criando pressão crescente no preço de equilíbrio de rochas apertadas / xisto.

- Custo de capital para exploração e produção em águas profundas (E&P) - O setor de águas profundas permanece atraente para bancos, fundos de hedge e outros, e o financiamento está prontamente disponível para flutuadores de produção apoiados por contratos de longo prazo com contraparte substantiva.

- Acesso a recursos brasileiros em águas profundas - O governo está abrindo oportunidades de investimento estrangeiro em recursos offshore brasileiros e relaxou alguns requisitos de conteúdo local.

Na categoria (principalmente) negativa são

- Restrições de empreiteiros de engenharia, compras e construção (EPC) - A capacidade dos principais contratados de leasing de FPSO de executar simultaneamente vários grandes contratos de leasing de FPSO EPC + pode restringir o ritmo de curto prazo dos projetos de FPSO. Por exemplo, a Modec agora possui sete grandes contratos de FPSO em vários estágios de conclusão. A Modec nunca teve um estoque tão grande - cuja execução testará a profundidade dos recursos de gerenciamento de projetos da empresa.

- Restrições de investimento a montante - O investimento em projetos a montante continua fraco, pois as empresas de petróleo enfatizam a "disciplina fiscal" e reservam caixa disponível para dividendos e recompra de ações.

Na categoria desconhecida são

- Cisnes negros - Eventos negativos e positivos inesperados que impactam a atividade no setor de águas profundas, sem dúvida, ocorrerão nos próximos cinco anos. Eles tiveram no passado - por exemplo, derramamento de óleo de Macondo em 2010.

Com base em nossa análise das condições futuras do mercado, estamos prevendo pedidos de 41 a 56 FPSOs e oito a 12 FPUs entre 2020 e 2024. Os contratos de construção deverão gerar gastos de US $ 56 a US $ 77 bilhões. O Brasil deverá responder por 30% a 40% dos pedidos de FPSO nos próximos cinco anos. Espera-se que a África seja a segunda maior fonte de atividade do FPSO, com cerca de 25% dos pedidos. Os próximos na fila são o norte da Europa e o sudeste da Ásia / China, cada um com cerca de 10%.

Esperamos que 20% a 25% dos projetos de FSPO nos próximos cinco anos envolvam o uso de um FPSO reimplantado. Assumindo o cenário de previsão mais provável, esperamos que 10 a 13 projetos de FPSO envolvam reimplementações. Os pedidos de FPU nos próximos cinco anos serão principalmente, se não totalmente, compostos por semis de produção. A maioria será para projetos no Golfo do México dos EUA ou na costa da Austrália.

No momento, nenhum TLP e poucos projetos de spar estão visíveis.

Fonte: Banco de Dados IMA / World Energy Reports

Fonte: Banco de Dados IMA / World Energy Reports

| AMOSTRA DA PREVISÃO DO FLUTUADOR DE PRODUÇÃO DO RELATÓRIO 2020 |

|---|

Os detalhes da previsão do flutuador de produção para 2020 são fornecidos no relatório de perspectivas de mercado IMA / WER emitido no final de 2019. Examinamos o cronograma dos contratos de EPC, fontes de poder de compra, estratégia de aquisição de flutuadores, uso de FPSOs reimplantados, cenário competitivo etc. relatórios mensais, rastreamos como a entrada real de pedidos se correlaciona com a previsão e, em março de cada ano, recalibramos a previsão para refletir as mudanças na situação do mercado. Para obter informações sobre o Relatório e o banco de dados de produção flutuante de 2020, visite: www.worldenergyreports.com Ou entre em contato: Paul Morris |

Equinor cancela plano de energia eólica offshore no Japão

Energia nuclear flutuante: uma nova fronteira energética em alto-mar

Murphy encontra petróleo na costa da África Ocidental

O campo offshore de Mako dá um passo rumo à produção do primeiro gás com a adjudicação do contrato com a PT PAL.

-171635 "(Crédito: Conrad)")

A Valeura conclui as operações de perfuração em Nong Yao e aumenta a produção no Golfo da Tailândia.

A PRIO coloca o quarto poço Wahoo em operação e conclui o lançamento planejado para produtores.

-171544 "(Crédito: PRIO)")

A Vaalco divulga resultados promissores de poços na costa do Gabão, à medida que a campanha de perfuração avança.

-171461 "(Crédito: Vaalco Energy)")

A Cadeler instala a última turbina no parque eólico offshore Sofia, da RWE, com capacidade de 1,4 GW.

-171414 "(Crédito: Cadeler)")

Serica conclui aquisição de ativos no Mar do Norte da ONE-Dyas

-171360 "(Crédito: Serica Energy)")

Petrobras adquire participação no bloco Itaimbezinho, operado pela Equinor, na costa do Brasil.

A OneSubsea fornecerá o sistema de bombeamento submarino para a plataforma Thunder Horse da BP.

-171237 "(Crédito: SLB)")

A Eni entra na Gâmbia com licença para exploração de petróleo e gás em alto-mar.

-171198 "Ilustração (Crédito: Eni)")