Crash do preço do petróleo - para onde vai a Ásia a partir daqui?

Empresas de energia em toda a Ásia-Pacífico respondendo a desafios sem precedentes em várias frentes 2020 nos atingiu como um soco.

O coronavírus já é o choque mais grave a atingir a economia mundial desde a crise financeira há mais de uma década.

Um aumento dramático nas medidas de contenção está tendo um efeito econômico negativo e um crescimento mais fraco do PIB, e potencialmente uma recessão global, em 2020 agora é uma realidade. A demanda por petróleo entrou em parafuso. Agora esperamos que o consumo global de petróleo no primeiro trimestre seja 2,7 milhões b/d menor do que no mesmo período do ano anterior.

A resposta do grupo OPEP+ foi uma carnificina, já que os dois maiores produtores, Arábia Saudita e Rússia, se enfrentaram em uma guerra de preços. Os preços do petróleo inevitavelmente caíram, com o Brent caindo abaixo de US$ 30 por barril.

As empresas de energia em toda a Ásia-Pacífico agora estão lutando para responder a vários eventos; uma perda vertiginosa de demanda devido ao surto de coronavírus, incerteza quase total sobre quanto tempo e quão severos serão os efeitos futuros e a dramática redefinição dos preços da energia após a queda do preço do petróleo.

Investimento upstream na Ásia-Pacífico em espera

Não há dúvida de que a perda de demanda e os preços sustentados abaixo de US$ 40/bbl devem significar uma nova onda de cortes brutais de custos da indústria.

Os gastos discricionários serão reduzidos. Dada a falta de excesso no sistema, os cortes serão necessariamente rápidos e profundos. O óleo compacto dos EUA é o foco óbvio, mas as empresas da Ásia-Pacífico também estão sendo forçadas a reagir.

Nossa equipe de Exploração da APAC esperava cerca de 200 poços exploratórios na região em 2020. Agora, isso pode cair até 30%. A maioria dos exploradores atrasará as campanhas em que uma plataforma ainda não foi comprometida ou se a economia do poço de US$ 35/bbl ultrapassar os limites da empresa.

Como resultado, os gastos com exploração encolherão, caindo em até US$ 1 bilhão em relação ao nível esperado de US$ 4,5 bilhões neste ano. Atualmente, apenas cerca de 16% dos prospectos futuros no ponto de equilíbrio da APAC estão abaixo de US$ 35/bbl, e a maioria deles são prospectos de campo próximo menores.

Com menos poços perfurados, a Ásia pode esperar um aumento na necessidade de importação nos próximos anos.

Uma mudança de volta ao modo de sobrevivência tornará os FIDs de 2020 desafiadores

Um período prolongado de preços baixos atrasará a maioria dos FIDs upstream na região. Com as empresas priorizando o fluxo de caixa de curto prazo, a capacidade de financiar e a vontade de empreender novos projetos de capital intensivo estarão sob escrutínio.

No clima atual, as empresas de E&P devem reforçar seus balanços para sobreviver a um prolongado baixo preço do petróleo.

O maior golpe será sentido na Austrália, onde as empresas pretendem sancionar grandes e estrategicamente importantes investimentos em GNL em 2020.

Projetos significativos no Sudeste Asiático também serão adiados.

Entre os projetos direcionados ao FID em 2020, os australianos Scarborough (operado em Woodside) e Barossa (operado em Santos) respondem por 52% dos gastos não sancionados e 48% das reservas.

Antes da queda do preço do petróleo, Santos e Woodside já estavam procurando reduzir suas respectivas exposições de ações para aliviar os requisitos de capital.

Isso será um desafio no curto prazo, à medida que as empresas implementam planos de gerenciamento de capital para controlar ou atrasar despesas discricionárias. Todos os projetos que disputam o FID, mas exigem uma redução na exposição a ações, serão contestados.

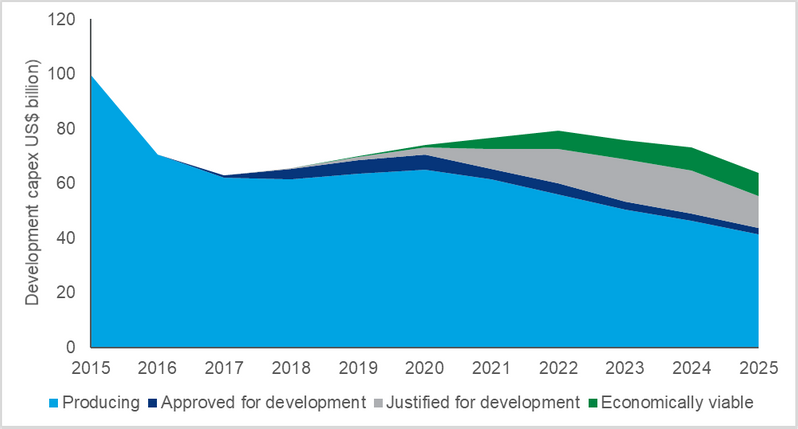

Olhando para a Ásia-Pacífico, cerca de US$ 35 bilhões em gastos pré-FID e desenvolvimento estão em risco em 2020-2022, e isso antes de considerarmos possíveis cortes nos gastos existentes na produção de ativos.

EU

EU

Legenda: Quase US$ 35 bilhões em gastos em risco em 2020-2022 (Fonte: Wood Mackenzie Lens)

O impacto na produção existente de petróleo e gás na Ásia-Pacífico

Para o abastecimento existente a montante, o impacto é mais modesto. O principal mercado aqui é a China. O país produz 3,7 milhões b/d, o equivalente a mais de 60% dos 6 milhões b/d produzidos na região.

Com base no custo marginal de curto prazo, acreditamos que toda essa produção é segura. Mas esta não é a imagem completa; com capex adicional necessário para manter a perfuração de desenvolvimento em vários projetos maduros, cerca de 700.000 b/d de petróleo bruto chinês está atualmente 'fora do dinheiro' a US$ 35/bbl de petróleo. Mas isso não significa que veremos esses volumes fechados. Durante a última recessão, os campos de custo mais alto foram reduzidos e a produção caiu para preservar o capital.

Desta vez, a situação é bem mais complexa. À medida que a China volta lentamente ao trabalho após o pior do coronavírus, as NOCs chinesas estão sob intensa pressão para aumentar a atividade, sobrecarregar os gastos e dar à economia toda a ajuda possível.

Como as empresas petrolíferas nacionais responderão?

As NOCs da Ásia são as maiores produtoras da região e como elas se adaptam aos preços mais baixos do petróleo terá repercussões além dos volumes.

Os governos dependem dessas empresas para receitas fiscais, empregos e decisões de importação de energia.

A forma como as NOCs reagirão a esta crise determinará as perspectivas regionais para o setor de petróleo e gás nos próximos anos. Assim como as NOCs chinesas, espero que poucas empresas nacionais asiáticas mudem seus planos de gastos para 2020, apesar dos preços mais baixos.

Os governos estão buscando empresas estatais para manter a atividade econômica e o emprego, sugerindo que os gastos continuarão conforme planejado. Quaisquer possíveis programas de desinvestimento serão agora suspensos e, apesar de uma tremenda oportunidade de mercado, M&A anticíclicas são improváveis.

As operações domésticas serão priorizadas sobre o investimento internacional. Petronas e ONGC já afirmaram que não mudarão de direção em 2020 e, conforme discutido, acho que podemos esperar uma mensagem semelhante dos NOCs chineses.

Para PERTAMINA e PTTEP, uma preocupação mais imediata será gerenciar a transição operacional dos ativos estratégicos Rokan e Erawan. Qualquer interrupção no investimento terá um impacto significativo na produção corporativa e nacional.

As refinarias da Ásia conseguem otimizar a oferta de petróleo, mas a falta de demanda significa margens fracas contínuas

A queda do preço do petróleo ocorre em um momento desafiador para as refinarias asiáticas. As margens e as corridas de petróleo já estavam sofrendo com o impacto do coronavírus na demanda. Qualquer perspectiva de crescimento da demanda global de petróleo em 2020 está claramente em risco, principalmente devido à demanda mais fraca fora da China, agora que o coronavírus é uma pandemia global. Historicamente, os preços baixos do petróleo estimulam a demanda por petróleo, mas a medida em que os preços baixos do petróleo ajudarão a demanda a se recuperar desta vez é limitada por medidas óbvias de contenção do coronavírus.

A alta nas margens de refino depende da recuperação da demanda por petróleo. Além de lidar com a demanda mais fraca de petróleo, as refinarias estão agora se adaptando aos preços mais baixos do petróleo e a um grande aumento na produção da OPEP a partir de abril.

A partir do próximo mês, a Arábia Saudita reduzirá seus preços oficiais de venda para refinarias asiáticas em US$ 4-7/bbl para proteger a participação de mercado contra os petróleos concorrentes dos EUA, Rússia e África. Um grande aumento no petróleo da OPEP levará a um maior diferencial de preço do petróleo entre Dubai e Brent.

Isso é vantajoso para refinarias de conversão complexas e profundas, como Reliance e Nayara Energy na Índia e Sinopec e PetroChina na China. No ambiente atual de altos estoques de derivados de petróleo e margens mais baixas, as refinarias serão mais seletivas nos petróleos que processam para obter vantagem nas margens de refino.

Apesar disso, com perspectiva limitada de uma rápida recuperação da demanda, esperamos que as margens de refino permaneçam fracas nos próximos meses.

Existe vantagem para a demanda de GNL devido aos baixos preços do petróleo?

A demanda de gás da Ásia-Pacífico já estava sob pressão, pois o coronavírus impactou o consumo na China e a queda contínua é esperada enquanto o mundo luta para conter o vírus. Os baixos preços do petróleo são uma bênção para os mercados de GNL. Os preços do petróleo mais baixos sustentados reduzirão os preços dos contratos de GNL na Ásia, que estiveram em alta recentemente, mas também criarão maior concorrência do próprio petróleo. No Japão e na Coréia do Sul, preços mais baixos para compras indexadas ao petróleo devem apoiar a economia de troca de carvão para gás no setor de energia. A Coreia do Sul passou por algumas mudanças nos últimos meses.

Os altos volumes de contratos indexados ao petróleo dominam o custo médio ponderado do gás, resultando em fortes preços em 2019 em torno de US$ 10-12/mmbtu.

Mas com a queda do preço do petróleo, os preços devem cair pela metade nos próximos três a seis meses, reforçando o caso do gás (embora a concorrência do carvão continue intensa).

Para a China, a US$ 35/barril de petróleo, o GNL contratado chega a um custo menor do que os benchmarks de preço doméstico no atacado. Embora haja um forte incentivo para que as NOCs retenham os benefícios, a redução do custo de importação será parcialmente repassada e permitirá que o governo imponha preços de gás mais baixos aos usuários finais.

Isso ajudará as empresas afetadas pelo coronavírus a retomar as operações, mas estimular novas trocas de carvão para gás ainda exigirá mais apoio político. Em outros mercados, a demanda por gás ficará pressionada.

Notavelmente na Índia, o preço mais baixo do petróleo pode retardar a mudança do petróleo para o gás no setor industrial, já que o óleo para aquecimento, o GLP e a nafta competem com o GNL contratado e spot.

O autor

Gavin Thompson é vice-presidente da Wood Mackenzie Asia Pacific.

O BOEM propõe o leilão BBG3, o terceiro leilão de concessões no Golfo da América.

Dolphin Drilling e Vantris fecham acordo de marketing para a plataforma semissubmersível Blackford Dolphin

")

Mubadala contrata a SLB para serviços de perfuração em águas profundas na costa da Indonésia.

-168002 "(Crédito: SLB)")

Transocean e Valaris unem forças para criar uma gigante de perfuração offshore de US$ 17 bilhões com 73 plataformas.

")

A segunda fase do projeto Congo LNG da Eni inicia as exportações com a primeira carga de GNL (Vídeo)

-167856 "(Crédito: Eni)")

Poço exploratório em bloco offshore do Mar Negro não apresentou resultados satisfatórios.

")

A primeira turbina se ergue imponente no parque eólico offshore de 2,6 GW da Dominion Energy nos EUA.

-167623 "(Crédito: Dominion Energy)")

Equinor estende permanência da plataforma de perfuração Seadrill na costa do Brasil.

O campo de Sèmè da Akrake está pronto para iniciar a produção no início de fevereiro, após a conclusão da perfuração.

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

A Seadrill reforça seu volume de trabalho de perfuração offshore com a conquista de contratos em várias regiões.

")

A Brava Energia comprará a participação da Petronas nos ativos da Bacia de Campos por US$ 450 milhões.

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lança o primeiro de dois novos navios CSOV da JP Morgan.

-166941 "(Crédito: Ulstein Verft)")