De campeão regional a potência global: por dentro da fusão da ADES e da frota de perfuração de plataforma

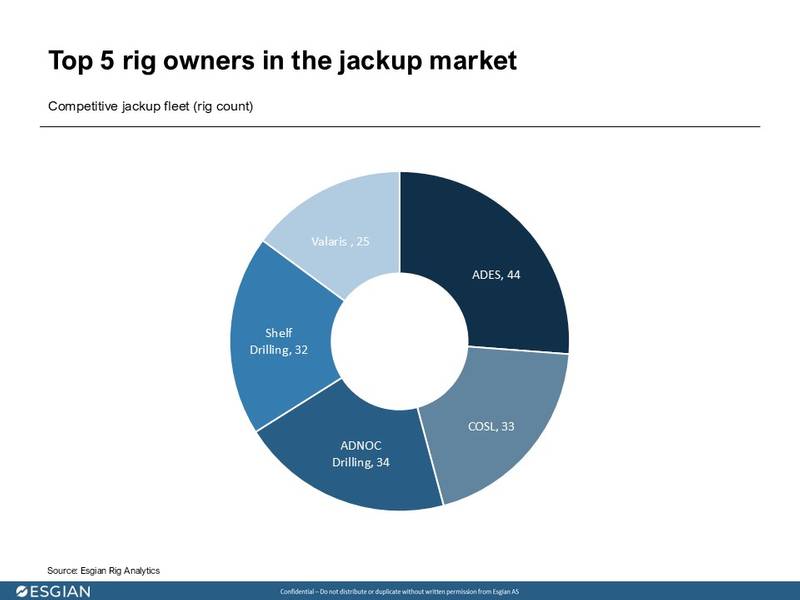

A ADES é a maior empreiteira de perfuração autoelevatória do mundo, com 44 sondas próprias e quatro sob sua gestão, e uma frota avaliada entre US$ 1,98 e US$ 2,2 bilhões. A Shelf Drilling, também entre as 5 maiores empreiteiras de perfuração autoelevatória, possui uma frota moderna e competitiva de 32 sondas, avaliada entre US$ 1,42 e US$ 1,57 bilhão. Agora, por meio de uma transação de NOK 3,9 bilhões (US$ 380 milhões) em dinheiro, as duas estão formando uma entidade combinada que não apenas redefine a escala, mas também marca uma mudança no poder global de perfuração offshore.

A oferta inicial era de NOK 14 por ação, mas em setembro a ADES aumentou a contrapartida em dinheiro oferecida aos acionistas da Shelf para NOK 18,50 por ação. Em um momento de incerteza do mercado, suspensões de contratos e disciplina de custos, esta fusão parece trazer um prêmio estratégico. Esta oferta provavelmente excede as métricas de avaliação independentes de curto prazo, mas reflete uma visão de longo prazo: a criação da maior frota de plataformas autoelevatórias do mundo, uma grande expansão geográfica, uma carteira de clientes mais diversificada (especialmente IOCs) e sinergias operacionais.

© Esgian

© Esgian

O mercado de perfuração autoelevatória passou por uma transformação significativa na última década, remodelado por crises, falências e fusões ousadas. Em 2012, as principais contratadas eram a Valaris (na época, Ensco), a Shelf Drilling, a Hercules Offshore, a Rowan e a Noble. Em meio a uma onda de reestruturação e consolidação, os players dominantes hoje são a ADES, a COSL, a ADNOC Drilling, a Shelf Drilling e a Valaris. Embora muitas fusões anteriores no setor de perfuração offshore tenham surgido de reestruturações financeiras ou dificuldades financeiras, a ADES está abrindo um caminho diferente: alavancando a solidez do capital e a visão de longo prazo para escalar de forma proativa e estratégica, em seus próprios termos.

© Esgian

© Esgian

Quais poderiam ser as implicações da nova fusão para o mercado?

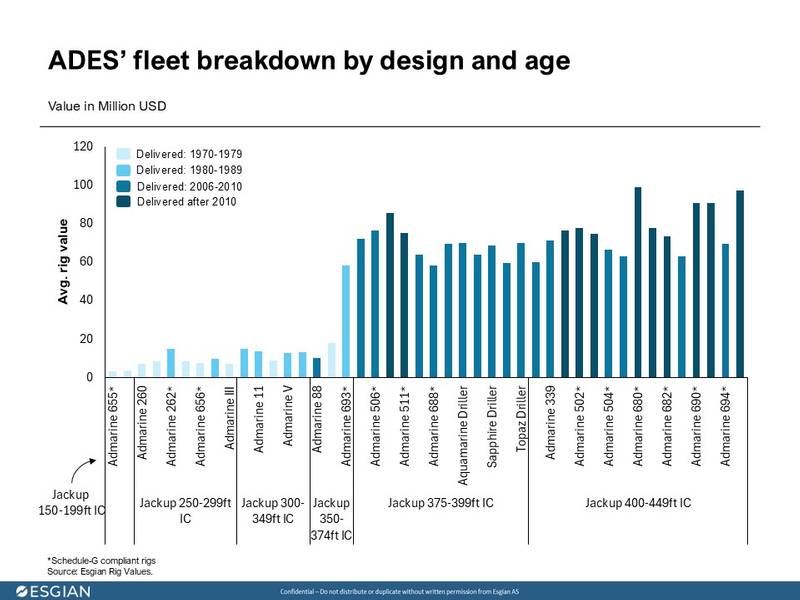

A frota da ADES é diversificada em termos de idade e design. 36% das plataformas foram construídas nas décadas de 1970 e 1980, como a Admarine 656, a Admarine III e a Admarine 657. Enquanto isso, 23% são novas, construídas após 2010, incluindo a Admarine 695, a Admarine 680 e a Admarine 510. A Esgian avalia a frota da ADES entre US$ 1,98 e US$ 2,2 bilhões, com plataformas mais antigas avaliadas entre US$ 2 e US$ 5 milhões e plataformas mais novas entre US$ 91 e US$ 105 milhões. Vale ressaltar que, para plataformas em conformidade com o Anexo G, equipadas para operar na Saudi Aramco, a Esgian aumentou seu valor médio em 5% em comparação com plataformas não conformes.

© Esgian

© Esgian

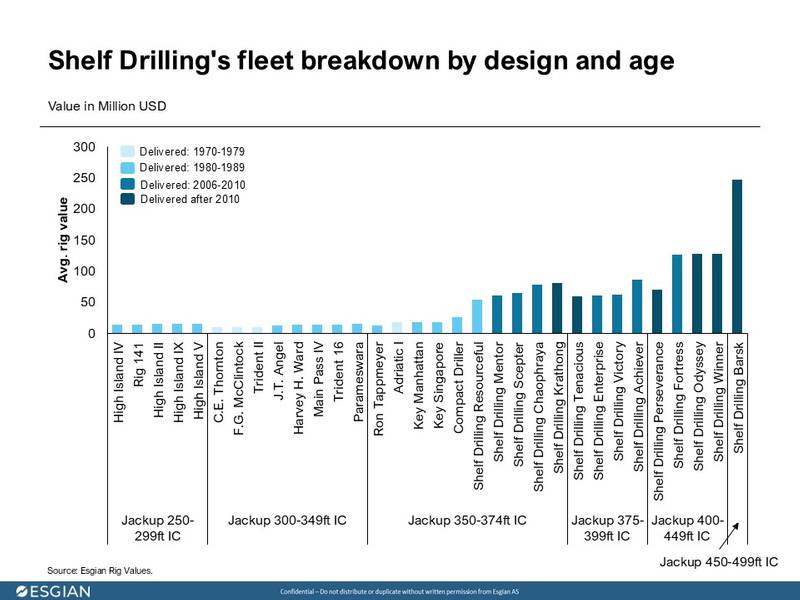

A Shelf Drilling passou por uma transformação significativa na última década, passando de uma frota de plataformas elevatórias padrão/vintage 1 antigas para um portfólio de plataformas premium 2 e para ambientes severos. Quarenta e cinco por cento de sua frota foi construída nas décadas de 1980 e 1990, incluindo plataformas como High Island II e High Island IV. As plataformas elevatórias mais modernas foram entregues após 2007 e incluem a Shelf Drilling Tenacious, a Shelf Drilling Enterprise e a Shelf Drilling Barsk de 492 pés.

Essa mudança estratégica aumentou a avaliação de sua frota para US$ 1,42 a US$ 1,57 bilhão, com plataformas mais antigas avaliadas entre US$ 7 e US$ 11 milhões, plataformas mais novas avaliadas entre US$ 55 e US$ 65 milhões, e a Shelf Drilling Barsk, para ambientes adversos, sendo a plataforma autoelevatória de maior valor da frota, entre US$ 235 e US$ 259 milhões.

© Esgian

© Esgian

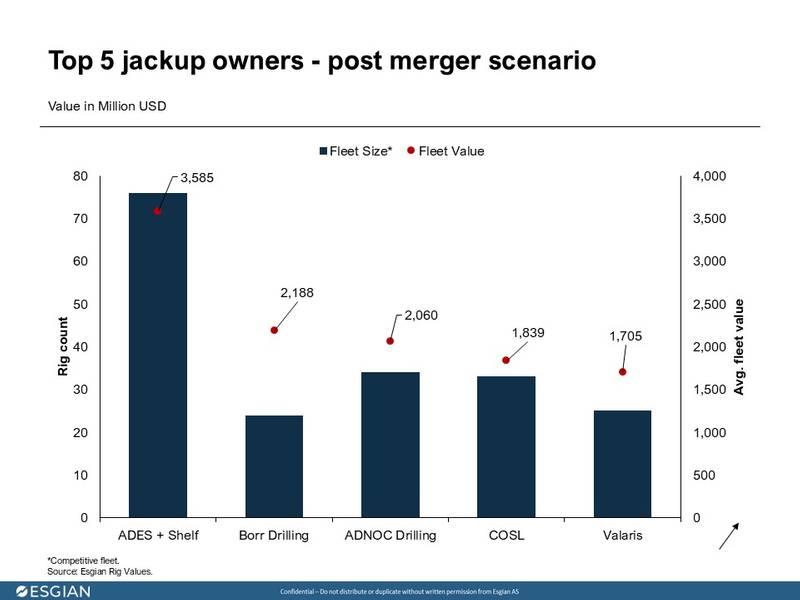

A nova entidade terá uma frota competitiva combinada de 76 plataformas autoelevatórias* (a Trident XII está atualmente à venda para fins não relacionados à perfuração e, portanto, é considerada não competitiva pela Esgian). Isso elevará o valor de sua frota para US$ 3,4 bilhões a US$ 3,77 bilhões. A segunda maior empresa, a ADNOC Drilling, detém uma frota avaliada em US$ 1,96 bilhões a US$ 2,16 bilhões, 42% menor.

© Esgian

© Esgian

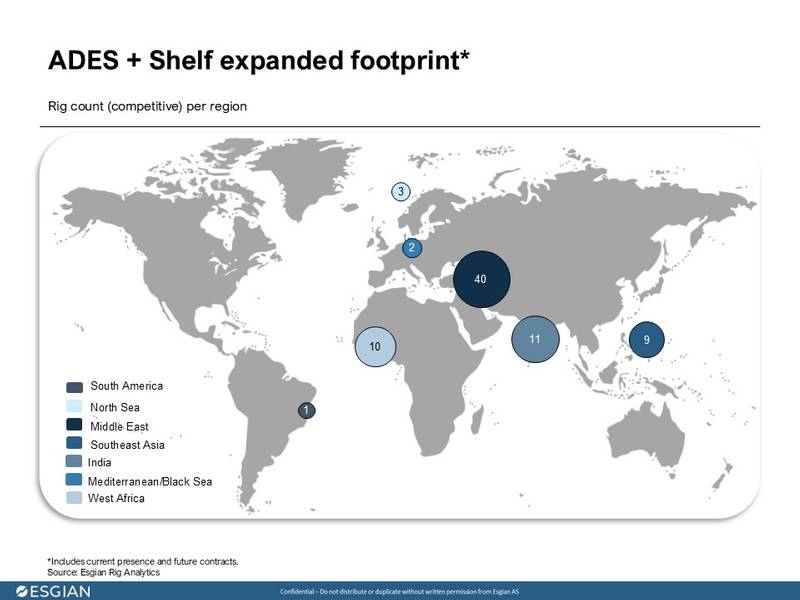

A presença da Shelf Drilling no Sudeste Asiático, Índia e África Ocidental amplia o alcance geográfico da ADES para além dos seus principais mercados do Oriente Médio. A combinação aumenta a capacidade do grupo de atender clientes em diversas regiões, fortalece sua posição no Oriente Médio e diversifica sua base de clientes para além da Saudi Aramco.

ADES-Shelf Drilling Expandiu a Área de Perfuração e Redesenhando o Mapa Competitivo

Como visto na fusão Noble-Diamond, a consolidação frequentemente leva ao desinvestimento de sondas mais antigas e menos eficientes. A Shelf Drilling anunciou recentemente que está mantendo a Trident XII à venda para fins não relacionados à perfuração. No início deste ano, a empreiteira vendeu a Trident VIII para reciclagem a um comprador não divulgado, e a Main Pass I à Perenco para conversão.

Com base nas recentes medidas da Shelf Drilling para otimizar sua frota, a Esgian identificou potenciais oportunidades de otimização que a empresa combinada pode explorar para aumentar a eficiência e se concentrar em ativos de maior valor. Prováveis candidatos seriam a CE Thornton e a FG McClintock, construídas na década de 1970, e Ron Tappmeyer.

Em termos de impacto no mercado, essa fusão pode gerar uma mudança de poder. Com a redução da concorrência, as contratadas podem ganhar vantagem na negociação de diárias mais altas. Enquanto a ADES cresceu agressivamente por meio de aquisições, a Shelf se concentrou em modernização e diversificação. Combinadas, elas formam uma empresa com disciplina de custos e flexibilidade estratégica.

© Esgian

© Esgian

Com esta fusão, a ADES não está apenas consolidando sondas, mas também redesenhando o mapa competitivo. A entidade combinada torna-se líder absoluta em perfuração com plataformas autoelevatórias, não apenas em tamanho e valor, mas também em alcance geográfico, qualidade da frota e diversidade de clientes. Isso marca um ponto de virada em que o capital, a estratégia e a ambição energética do Oriente Médio não se limitam mais aos mercados locais, mas estão ativamente remodelando a dinâmica global da perfuração offshore.

Os concorrentes estarão atentos. A capacidade da nova entidade de oferecer tarifas diárias competitivas com uma frota moderna, ao mesmo tempo em que alavanca escala e domínio regional, pressiona players menores e remodela a economia da perfuração em águas rasas. O setor poderá em breve perceber que este não foi apenas um negócio inteligente, mas um ponto de inflexão com implicações duradouras para a otimização da frota, poder de precificação e até mesmo futuras atividades de fusões e aquisições em todo o setor.

*A Esgian considera apenas plataformas de perfuração offshore autoelevatórias competitivas e ativos de propriedade de cada contratante (excluindo barcaças autoelevatórias e unidades móveis de produção offshore "MOPU").

1 Padrão - construído a partir de 2008, com profundidade de projeto de <350 pés, ambiente não agressivo.

2 macacos autoelevatórios Premium - construídos a partir de 2008, com profundidade de água projetada de >349 pés, ambiente não agressivo.

Explore a última edição da Offshore Engineer Magazine , que traz o artigo "De campeão regional a potência global: por dentro da fusão da ADES e da frota de perfuração de plataforma", de Sofia Forestieri, analista sênior da Esgian, e muitos outros fornecidos por importantes especialistas e jornalistas do setor.

BluEnergies e TotalEnergies intensificam a exploração na costa da Libéria.

Superestrutura da plataforma Hugin B a caminho do desenvolvimento no Mar do Norte.

-171989 "(Crédito: Aker BP)")

A Vattenfall instala o primeiro monopile no maior parque eólico offshore da Alemanha.

-171929 "Instalação da Nordlicht Monopile (Crédito: DEME)")

Ex-presidente da Pemex é investigado por abuso; presidente mexicano Sheinbaum não oferece proteção.

A Vard fornece camada de cabos híbrida para a Toyo Construction.

-171805 "(Crédito: Vard)")

Equinor cancela plano de energia eólica offshore no Japão

Energia nuclear flutuante: uma nova fronteira energética em alto-mar

Murphy encontra petróleo na costa da África Ocidental

O campo offshore de Mako dá um passo rumo à produção do primeiro gás com a adjudicação do contrato com a PT PAL.

-171635 "(Crédito: Conrad)")

A Valeura conclui as operações de perfuração em Nong Yao e aumenta a produção no Golfo da Tailândia.

A PRIO coloca o quarto poço Wahoo em operação e conclui o lançamento planejado para produtores.

-171544 "(Crédito: PRIO)")

A Vaalco divulga resultados promissores de poços na costa do Gabão, à medida que a campanha de perfuração avança.

-171461 "(Crédito: Vaalco Energy)")