Aumento dos custos da guerra: Infraestrutura energética do Golfo enfrenta conta de reparos de US$ 25 bilhões

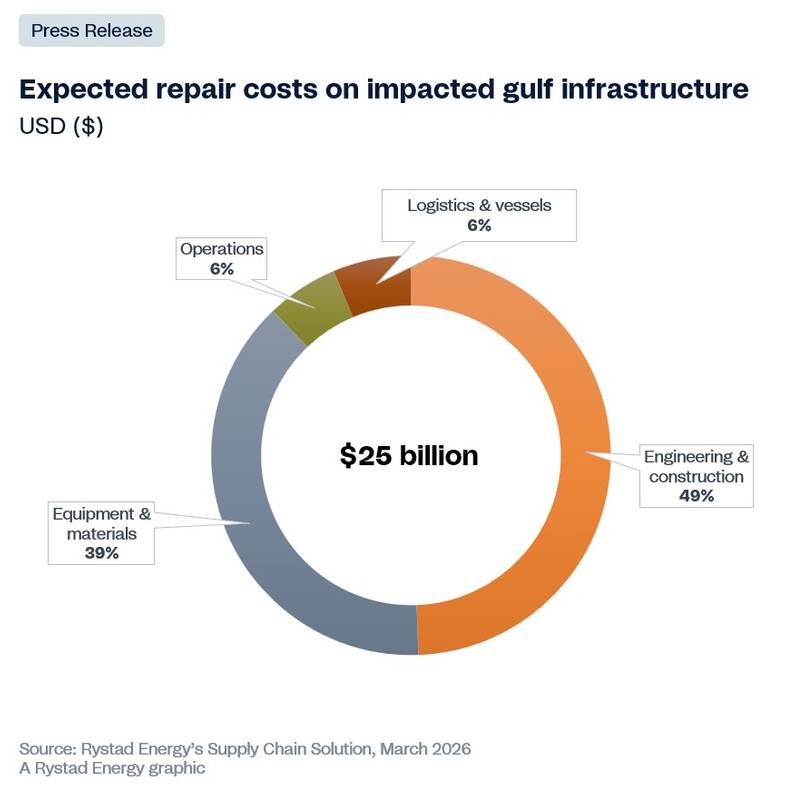

A guerra no Oriente Médio provocou graves interrupções no fornecimento global de petróleo e gás, com relatos de danos e paralisações afetando unidades de liquefação de gás natural (GNL), refinarias, terminais de combustíveis e instalações críticas de conversão de gás em líquidos em toda a região. De acordo com estimativas da Rystad Energy, os custos de reparo e restauração da infraestrutura energética até o momento podem chegar a pelo menos US$ 25 bilhões, com base em uma avaliação inicial das instalações afetadas, e a expectativa é de que aumentem ainda mais.

Os gastos provavelmente serão impulsionados principalmente por engenharia e construção, seguidos por equipamentos e materiais.

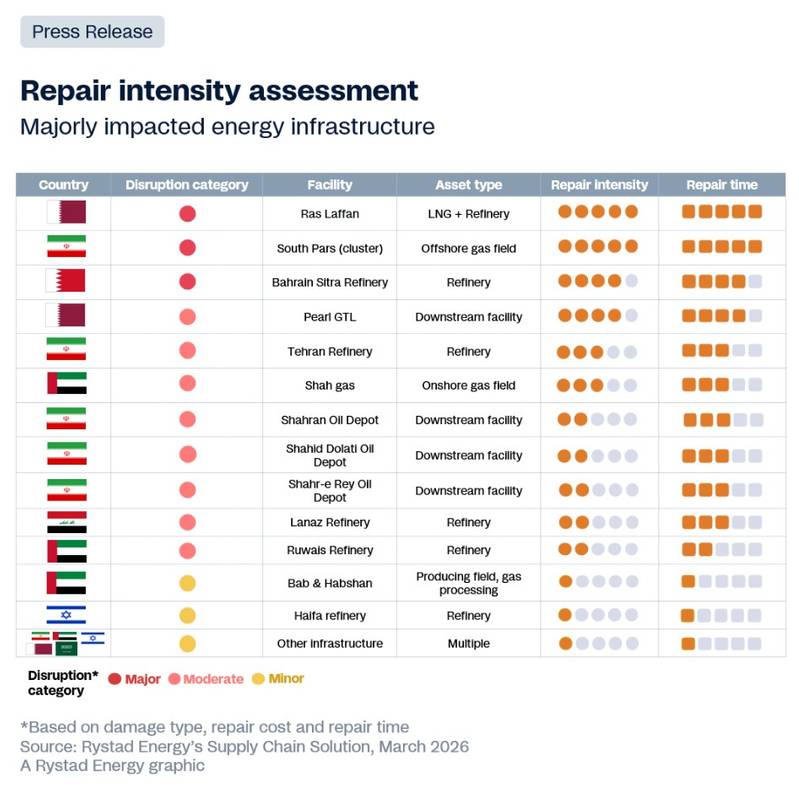

Ao avaliar os custos de reparo e os prazos de restauração completa em diferentes níveis de gravidade, um caso atípico se destaca na Cidade Industrial de Ras Laffan, no Catar, onde a destruição das unidades de GNL S4 e S6 desencadeou um cenário de força maior e uma redução de 17% na capacidade, equivalente a cerca de 12,8 milhões de toneladas por ano (Mtpa). No entanto, o investimento de capital por si só não será suficiente para restaurar as instalações, podendo a recuperação completa levar até cinco anos.

Isso ocorre porque as turbinas a gás de grande porte necessárias para alimentar os compressores principais de refrigeração de GNL são fornecidas por apenas três fabricantes de equipamentos originais (OEMs) em todo o mundo, todos os quais iniciaram 2026 com carteiras de pedidos de produção de cerca de dois a quatro anos, impulsionadas pela demanda da eletrificação de data centers e da desativação de usinas a carvão.

A recuperação da região do Golfo será definida menos pelo capital financeiro e mais por limitações estruturais. Embora alguns ativos possam ser restaurados em poucos meses, outros poderão permanecer inativos por anos. Além da situação do Estreito de Ormuz, cada dia de infraestrutura danificada ou paralisada distancia ainda mais a capacidade de produção pré-guerra. O campo offshore de South Pars, no Irã, e a instalação de Ras Laffan, no Catar, destacam-se como casos particularmente preocupantes.

"A dimensão dos danos e os longos prazos de entrega de equipamentos críticos podem resultar em uma recuperação lenta em Ras Laffan, enquanto a exclusão legal do Irã das cadeias de suprimentos ocidentais significa que o país terá que depender de empreiteiras chinesas e locais, uma abordagem tecnicamente viável, mas que pode ser mais lenta e mais cara. Reparos urgentes terão que ter prioridade em relação à expansão planejada", disse Audun Martinsen, chefe de pesquisa da cadeia de suprimentos da Rystad Energy.  (Crédito: Rystad Energy)

(Crédito: Rystad Energy)

Olhando além do Catar, o vizinho Bahrein representa um cenário de interrupção distinto. A refinaria BAPCO Sitra foi atingida duas vezes, causando danos confirmados a duas unidades de destilação de petróleo bruto (CDU) e a um parque de tanques, com declaração de força maior em todas as operações do grupo. Nesse caso, a restrição não reside na escassez de equipamentos ou em sanções, mas sim no momento em que o dano ocorreu em relação ao ciclo de investimento do ativo.

As instalações haviam acabado de concluir a parte mecânica de seu programa de modernização de US$ 7 bilhões em dezembro do ano passado, com as empresas contratadas para engenharia, aquisição e construção (EPC) ainda no local finalizando as obrigações de aumento gradual da produção quando os ataques ocorreram.

A destruição de um bloco de destilação a vapor recém-comissionado, apenas alguns meses após o início da produção, eliminou a capacidade de processamento inovadora, atrasando a receita destinada a financiar o investimento recente. A restauração das unidades provavelmente exigirá a remobilização de empreiteiras internacionais a custos inflacionados pelo conflito e sob seguro contra riscos de guerra incertos, visto que os ativos danificados haviam entrado em operação recentemente.

Também houve interrupções de moderadas a leves em outros países, incluindo os Emirados Árabes Unidos, Kuwait, Iraque e Arábia Saudita. Em todas as instalações afetadas, o fator que mais consistentemente molda as trajetórias de recuperação é a densidade e a proximidade do ecossistema de EPC (Engenharia, Aquisição e Construção) local que circunda cada ativo – uma variável frequentemente subestimada nas avaliações de danos convencionais.

A rápida retomada das operações da Saudi Aramco em Ras Tanura, onde as equipes de manutenção já estavam no local para uma parada programada quando detritos caíram dentro do perímetro, fornece o exemplo mais claro das vantagens proporcionadas por uma ampla capacidade nacional.

(Crédito: Rystad Energy)

(Crédito: Rystad Energy)

A velocidade de recuperação na região dependerá da capacidade de execução e do cronograma de investimento de capital, à medida que os gastos com reparos aumentam. É provável que as operadoras priorizem a restauração de campos existentes em vez de novos empreendimentos, criando demanda por empresas de engenharia, aquisição e construção (EPC) e fabricantes de equipamentos originais (OEMs), especialmente aquelas com experiência regional e contratos vigentes com companhias petrolíferas nacionais.

O trabalho a curto prazo provavelmente se concentrará em inspeção, engenharia e preparação do local, seguido pela substituição de equipamentos e construção, à medida que as restrições de aquisição diminuírem. No Irã, a continuidade das sanções limitaria o acesso de empreiteiras e tecnologias ocidentais, deixando para os atores nacionais e do Leste Asiático a maior parte das atividades relacionadas à recuperação.

(Análise fornecida pela Rystad Energy)

A ConocoPhillips contratou a plataforma autoelevatória da Noble Corporation para os trabalhos de pavimentação e aterramento de Ekofisk.

-172750 "(Crédito: Noble Corporation)")

Cabos de exportação e subestação offshore instalados no parque eólico offshore de Fengmiao I

-172720 "(Crédito: Jan de Nul via LinkedIn)")

A Dajin Heavy entrega o segundo navio de logística para energia eólica offshore da classe KING.

-172686 "(Crédito: Dajin Heavy Industry)")

Petrobras faz descoberta de gás em bloco de águas profundas na Colômbia

")

A Dominion prevê a conclusão do parque eólico offshore da Virgínia até o final de 2027.

-172623 "(Crédito: Dominion Energy)")

França seleciona cinco portos para investimento de US$ 300 milhões em energia eólica flutuante.

EnZed obtém a primeira licença de exploração offshore da Nova Zelândia após a revogação da proibição.

A Allseas instalará um componente essencial de gasoduto submarino para um projeto canadense de GNL.

-172537 "(Crédito: Allseas)")

A Qatar Energy prolonga a declaração de força maior relativa ao GNL e freta navios-tanque.

A OneSubsea conquista dois contratos para impulsionar a produção da Vår Energi.

-172325 "(Crédito: OneSubsea)")

Escócia aprova o parque eólico offshore Caledonia de 2 GW da Ocean Winds

-172289 "(Crédito: Ocean Winds)")

O projeto GranMorgu FPSO do Suriname avaliará o reboque assistido por vento.

-172264 "(Crédito: SBM Offshore)")