Projetos, players e negócios norte-americanos em destaque no GNL

")

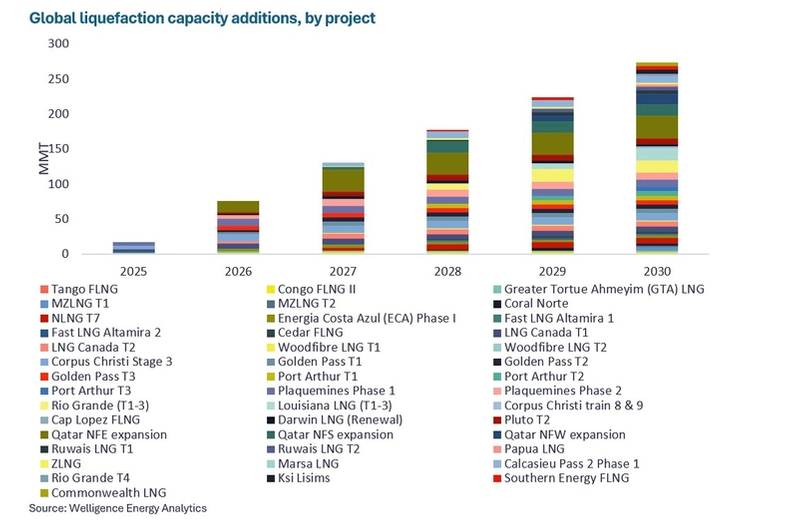

Até o momento, em 2025, cinco dos seis projetos de liquefação que atingiram Decisões Finais de Investimento (FID) globalmente, representando cerca de 90% da capacidade de liquefação, estão localizados na Costa do Golfo dos EUA. Apesar do ambiente inflacionário, os ventos geopolíticos favoráveis, combinados com a flexibilidade e a relativa competitividade de preços do GNL dos EUA, acelerarão ainda mais as FIDs na região nos próximos 12 meses, incluindo o Trem 5 de GNL do Rio Grande da NextDecade.

Até 2030, a Costa do Golfo dos EUA fornecerá mais de 25% da produção global de GNL. Importadores asiáticos estão preocupados com a alta dependência da região e estão acelerando projetos propostos em outras áreas. O Glenfarne Group lidera o projeto de GNL do Alasca, do qual a CPC, a PTT e a JERA assinaram acordos de compra.

O desenvolvimento com capacidade de 20 MMtpa tem como meta atingir o FID em 2026 e se beneficia dos baixos custos do gás de alimentação, prazos de entrega muito mais curtos para a Ásia, além de planos para oferecer aos compradores uma gama de índices de preços. No entanto, os participantes estão preocupados com a competitividade de custos da Alaska LNG, dada a necessidade de construção de seu gasoduto de aproximadamente 1.300 km.

GNL canadense reenergizado

A atenção também está voltada para projetos no oeste do Canadá, após o compromisso revigorado do governo de expandir os mercados para os vastos recursos de gás do país. Embora o projeto LNG Canada, liderado pela Shell, tenha iniciado suas operações em meados de 2025 e os projetos Cedar LNG e Woodfibre LNG continuem em construção, as oportunidades pré-FID estão atraindo mais atenção.

O projeto Ksi Lisims LNG deverá atingir o FID no primeiro semestre de 2026, após a contratação da maior parte de sua capacidade de produção. O empreendimento utilizará duas unidades FLNG nearshore com capacidade de 6 MMtpa, a serem construídas ao longo de quatro anos pela Samsung, utilizando a tecnologia de liquefação Black & Veatch. Embora persistam as incertezas dos compradores quanto ao custo do proposto gasoduto Prince Rupert Gas Transmission para transportar o gás de alimentação através da Bacia Sedimentar Ocidental, os custos de transporte de GNL para a Ásia podem ser aproximadamente US$ 1/MMBTU menores do que os dos projetos da Costa do Golfo dos EUA. Este mês, a Ksi Lisims LNG recebeu seu Certificado de Avaliação Ambiental do Governo da Colúmbia Britânica.

Além disso, no mês passado, o governo criou seu Escritório de Grandes Projetos (MPO) para agilizar as aprovações e ajudar a estruturar o financiamento para acelerar projetos canadenses críticos. A expansão da LNG Canada, com capacidade de 14 MMtpa, deverá atingir o FID no próximo ano e é o primeiro de cinco projetos selecionados para análise pelo MPO.

(Crédito: Welligence Energy Analytics)

(Crédito: Welligence Energy Analytics)

GNL da Argentina: Grandes oportunidades, mas obstáculos permanecem

O único projeto de GNL do Golfo fora dos EUA a atingir o FID este ano até agora é o projeto argentino Southern Energy FLNG, com capacidade de 5,95 MMtpa. O empreendimento se beneficia de investimentos especialmente baixos, aproveitando o gás de alimentação do xisto de classe mundial de Vaca Muerta e afretando os navios Hilli Episeyo e MK II FLNG da Golar LNG, ambos navios-tanque de GNL convencionais convertidos, por 20 anos.

As Fases 2 e 3 do GNL argentino, lideradas pela Shell e pela Eni, respectivamente, propõem uma capacidade combinada adicional de 22 MMtpa de liquefação, com cada fase exigindo duas novas unidades de FLNG. No mês passado, o CEO da YPF, Horacio Marín, reafirmou as metas de FID para 2026 para as fases da Shell e da Eni e destacou as discussões positivas, particularmente com os players asiáticos de GNL, sobre parceiros de farm-in e compradores de GNL.

O componente FLNG da primeira fase do Southern Energy LNG foi admitido com sucesso no programa de incentivos RIGI da Argentina, que lhe confere estabilidade jurídica, a capacidade de repatriar lucros, dividendos e capital, além de proteger o projeto de novos impostos nacionais, provinciais ou municipais. No entanto, alguns participantes permanecem avessos a investimentos de longo prazo em projetos de GNL argentinos, dada a volatilidade política tradicional do país e após sua curta experiência com a exportação de FLNG Tango em 2019-2020.

América do Norte lidera a evolução do GNL

A produção de GNL e os FIDs da América do Norte continuarão a crescer agressivamente nesta década, inicialmente sustentados pela competitividade e flexibilidades únicas dos projetos da Costa do Golfo dos EUA. Esses desenvolvimentos serão ainda mais impulsionados pela crescente aceleração do volume e da exposição a preços internacionais de GNL por parte dos produtores independentes de gás norte-americanos, bem como pelo ressurgimento de bancos com foco nos EUA em GNL físico.

Explore a última edição da Offshore Engineer Magazine , que traz o artigo "Projetos, participantes e negócios norte-americanos em destaque no setor de GNL", de Marc Howson, chefe da Welligence para APAC e GNL, e muitos outros fornecidos por importantes especialistas e jornalistas do setor.

BluEnergies e TotalEnergies intensificam a exploração na costa da Libéria.

Superestrutura da plataforma Hugin B a caminho do desenvolvimento no Mar do Norte.

-171989 "(Crédito: Aker BP)")

A Vattenfall instala o primeiro monopile no maior parque eólico offshore da Alemanha.

-171929 "Instalação da Nordlicht Monopile (Crédito: DEME)")

Ex-presidente da Pemex é investigado por abuso; presidente mexicano Sheinbaum não oferece proteção.

A Vard fornece camada de cabos híbrida para a Toyo Construction.

-171805 "(Crédito: Vard)")

Equinor cancela plano de energia eólica offshore no Japão

Energia nuclear flutuante: uma nova fronteira energética em alto-mar

Murphy encontra petróleo na costa da África Ocidental

O campo offshore de Mako dá um passo rumo à produção do primeiro gás com a adjudicação do contrato com a PT PAL.

-171635 "(Crédito: Conrad)")

A Valeura conclui as operações de perfuração em Nong Yao e aumenta a produção no Golfo da Tailândia.

A PRIO coloca o quarto poço Wahoo em operação e conclui o lançamento planejado para produtores.

-171544 "(Crédito: PRIO)")

A Vaalco divulga resultados promissores de poços na costa do Gabão, à medida que a campanha de perfuração avança.

-171461 "(Crédito: Vaalco Energy)")