Prêmio Eólico Offshore de US$ 1 bilhão para estaleiros dos EUA

O mercado eólico offshore dos EUA apresenta uma oportunidade de longo prazo de mil milhões de dólares para os construtores de embarcações de transferência de tripulação (CTV) e embarcações de operação de serviço (SOV) que apoiarão tanto a construção de parques eólicos como as operações e manutenção a longo prazo. Ao contrário de muitas das embarcações de construção a serem implantadas em projetos eólicos nos EUA, os CTVs e SOVs devem estar em conformidade com a Lei Jones, o que significa que serão construídos, pertencentes e operados por empresas e pessoal dos EUA.

No entanto, embora sejam vistos como navios algo comoditizados, é necessária uma compreensão clara dos impulsionadores técnicos comerciais em cada um dos segmentos.

Estas são as conclusões de uma nova análise do mercado global de CTV produzida pela Intelatus Global Partners.

A oportunidade CTV e SOV

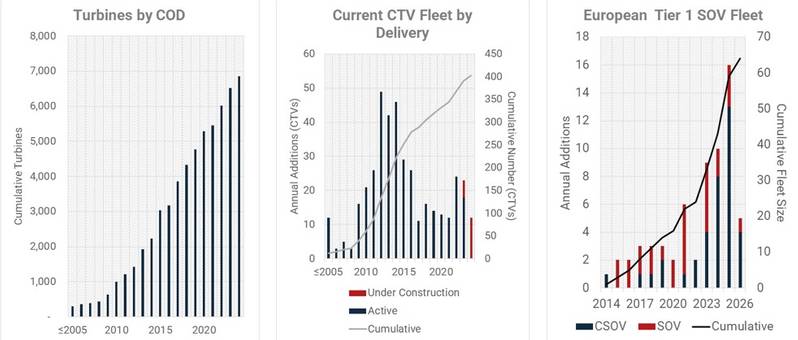

Até o final de 2024, a frota de CTV de nível 1 (construída especificamente) e de nível 2 (conversões) dos EUA terá crescido para 23 navios, com os proprietários tendo opções para construir pelo menos mais 12 navios.

A longo prazo, o mercado tem uma procura potencial relacionada com O&M de 60-130 CTVs, com CTVs adicionais necessários para a logística durante a construção offshore de parques eólicos. A documentação de garantia de empréstimo do Título XI do MARAD indica preços de CTV nos EUA de cerca de US$ 12 milhões por navio. Como resultado, o requisito de capital líquido a longo prazo para a construção de novos CTV é de 440 a 1.140 milhões de dólares. O tempo do ciclo de construção é de pelo menos 12 meses por navio (e até 15-20 meses), excluindo projeto e aprovações. A maioria dos estaleiros envolvidos na construção de CTV para o mercado dos EUA parece ser capaz de produzir entre um e quatro CTV anualmente.

Em comparação, os principais estaleiros do Sudeste Asiático venderão CTVs de especificação europeia por cerca de 5,5 a 6 milhões de dólares por navio, com ciclos de construção de 8 a 10 meses e capacidade para produzir 10 navios por ano.

Observamos tendências de preços semelhantes no segmento SOV, como visto no segmento CTV. Relatamos anteriormente a diferença de preço entre SOVs construídos nos EUA em comparação com aqueles implantados na Europa e os três navios Tier 1 atualmente sendo construídos nos EUA custam entre US$ 97 e 162 milhões cada. Os SOVs contratados para o mercado europeu em um momento semelhante aos três navios da Lei Jones custam entre US$ 67-75 milhões.

Onde existirem as condições certas, como um desenvolvedor ou OEM de turbina operando um grande número de turbinas em uma proximidade geográfica relativamente próxima, os SOVs de Nível 1 serão usados para comissionamento de turbinas e suporte de O&M. As embarcações walk-to-walk de Nível 2, principalmente realocadas do setor de petróleo e gás do Golfo do México, também serão usadas para comissionamento de turbinas e alguns trabalhos de manutenção de tempos em tempos. Os navios que se enquadram nesta categoria incluem o Paul Candies e um dos Hornbeck HOSSOV 300E MPSVs.

Ainda existe potencial para navios adicionais de Nível 1, com pelo menos três navios atualmente identificados pelos promotores, num CAPEX estimado de 450-500 milhões de dólares.

Para confirmar o tema dos custos comparativamente altos para embarcações construídas localmente, em seus relatórios financeiros do segundo trimestre de 2023, a Dominion Energy informou que a construção do navio de instalação de turbinas eólicas (WTIV) Charybdis, construído nos EUA, custou US$ 367 milhões em 30 de junho. 2023, e a previsão é que aumente para cerca de US$ 625 milhões até o momento da entrega no final de 2024 ou início de 2025. Para colocar isso em contexto, os WTIVs contratados em estaleiros asiáticos com especificações semelhantes no mesmo período que Charybdis custaram cerca de US$ 325 milhões. . O atraso na entrega significa que a embarcação (provavelmente) não será implantada nos projetos Revolution Wind e Sunrise Wind de Ørsted.

Drivers para demanda CTV e SOV

Aqueles que leram sobre a energia eólica offshore dos EUA nos últimos meses terão experimentado emoções de montanha-russa, oscilando entre o otimismo e o pessimismo.

Os promotores relataram que os projetos se tornaram infinanciáveis devido a uma combinação de fatores inflacionários, créditos fiscais específicos dos EUA e desafios na cadeia de abastecimento. Vários destes promotores procuraram renegociar ou cancelar contratos de venda de electricidade aos estados, a taxas acordadas e em datas acordadas. Como resultado, alguns projetos terão datas de conclusão adiadas por vários meses ou mesmo anos.

No entanto, os impulsionadores fundamentais da energia eólica offshore permanecem sólidos. A nível federal, a atual administração está a concentrar recursos no arrendamento e licenciamento de energia eólica offshore e planeia aprovar mais de 13 GW de capacidade de projeto antes do final de 2024 e fornecer apoio financeiro através de créditos fiscais relacionados com a Lei de Redução da Inflação.

No nível estadual, especialmente para o segmento Nordeste e Médio Atlântico, vemos estados com ambições claras de aumentar o uso de energia renovável, reduzir a quantidade de hidrocarbonetos importados, estabelecendo metas de aquisição de energia eólica offshore e criando uma rota clara de mercado para os desenvolvedores .

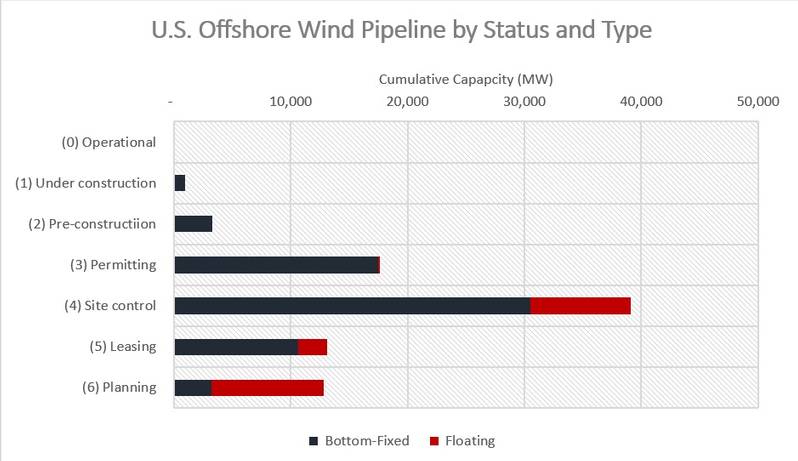

Nosso pipeline de projetos de 87 GW, mostrado no gráfico, abrange 73 parques eólicos localizados em águas federais e estaduais ao largo do Atlântico. Costas do Pacífico e do Golfo do México, bem como nos Grandes Lagos. 42 MW de capacidade estão operacionais, 938 MW estão atualmente em construção offshore e mais 3,3 GW de capacidade ultrapassaram o obstáculo da decisão final de investimento.

PIPELINE EÓLICA OFFSHORE DOS EUA (Fonte: Intelatus Global Partners)

PIPELINE EÓLICA OFFSHORE DOS EUA (Fonte: Intelatus Global Partners)

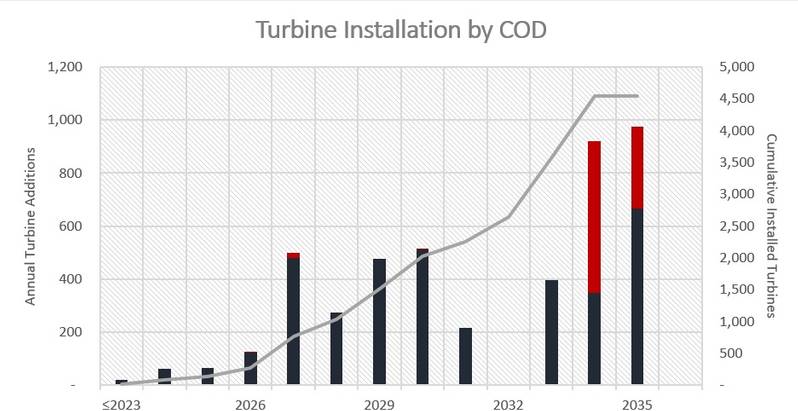

Um bom barômetro para a atividade de CTV a longo prazo é observar o número de turbinas que serão instaladas, pois durante sua longa vida útil, elas exigirão constantes inspeções, reparos e manutenção de rotina, cujos técnicos são transportados e/ou alojados em CTVs. e SOV.

Com base nos planos atuais dos desenvolvedores, o gasoduto se traduz em cerca de 4.500 turbinas instaladas em águas dos EUA até 2035, que deverão ser fornecidas pelos três OEMS ocidentais dominantes: Siemens, GE e Vestas.

PREVISÃO DE INSTALAÇÃO DE TURBINAS DOS EUA POR COD (Fonte: Intelatus Global Partners)

PREVISÃO DE INSTALAÇÃO DE TURBINAS DOS EUA POR COD (Fonte: Intelatus Global Partners)

Procurando orientação em outros mercados

O grande e maduro mercado eólico offshore europeu pode ser usado como orientação para os desenvolvimentos no espaço de mercado CTV e SOV.

Espera-se que a Europa tenha instalado perto de 7.000 turbinas no total até ao final de 2024. Até ao final de 2024, pouco mais de 400 CTVs Tier 1 estarão operacionais na Europa, apoiando tanto as operações a longo prazo como a manutenção dos parques eólicos existentes. bem como construção e comissionamento de novos parques eólicos. Ao mesmo tempo, espera-se que 43 SOVs Tier 1 estejam funcionando para desenvolvedores e OEMs, um número que saltará para 64 até 2026 (embora nem todos sejam contratados).

MERCADO EUROPEU DE CTV E SOV (Fonte: Intelatus Global Partners)

MERCADO EUROPEU DE CTV E SOV (Fonte: Intelatus Global Partners)

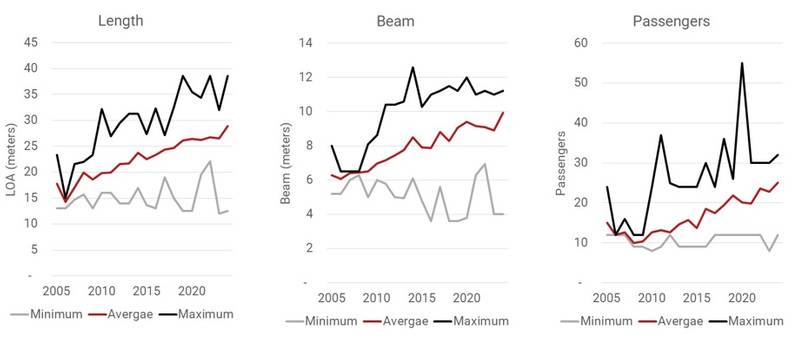

E quanto às tendências técnicas de nível 1?

Em média, os CTV tornaram-se mais longos, mais largos e apresentam maior capacidade de passageiros.

TENDÊNCIAS TÉCNICAS CTV (Fonte: Intelatus Global Partners)

TENDÊNCIAS TÉCNICAS CTV (Fonte: Intelatus Global Partners)

Os catamarãs continuam sendo o tipo de casco dominante, mas há também um número interessante de embarcações de efeito de superfície, SWATH (casco duplo com pequena área de hidroavião), trimarãs, CTVs com estabilizadores e um CTV com hidrofólio.

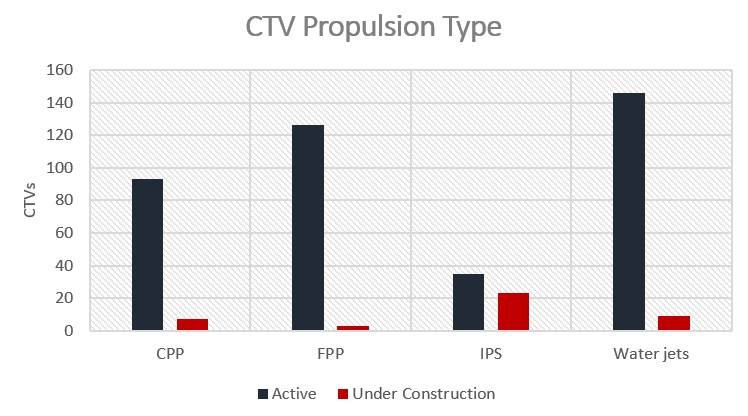

Jatos de água e hélices duplas de passo fixo são as principais soluções para embarcações ativas, mas o sistema IPS quádruplo da Volvo Penta ganhou muita popularidade, aparecendo em mais de 50% das novas construções.

TIPOS DE PROPULSÃO CTV (Fonte: Intelatus Global Partners)

TIPOS DE PROPULSÃO CTV (Fonte: Intelatus Global Partners)

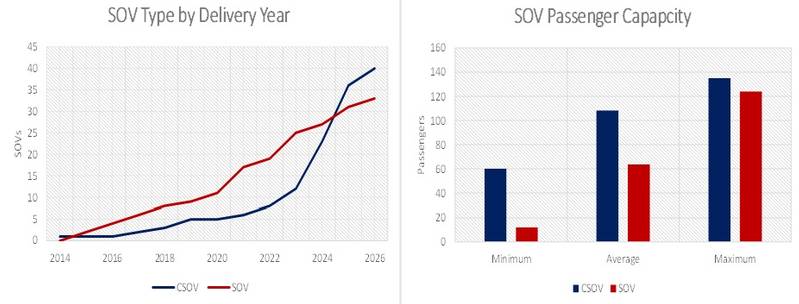

O segmento SOV é definido pelas embarcações mais focadas em trabalhos de O&M de longo prazo e pelas embarcações adequadas para projetos de comissionamento de turbinas, este último que geralmente requer o alojamento de mais técnicos. Como mostram os gráficos, o fornecimento de SOV contratado de longo prazo cresceu a uma taxa bastante constante, enquanto o segmento de SOV está atualmente passando por um surto de crescimento significativo. A única preocupação para este segmento continua a ser o facto de os SOV serem um item comparativamente comoditizado, que é relativamente fácil de empacotar e explicar aos investidores, alimentando o risco de especulação e de construção excessiva.

TENDÊNCIAS TÉCNICAS SOV (Fonte: Intelatus Global Partners)

TENDÊNCIAS TÉCNICAS SOV (Fonte: Intelatus Global Partners)

A tendência para o segmento SOV é para sistemas de propulsão elétrica diesel baseados em bateria, onde os motores apresentam alguma forma de flexibilidade de combustível para acomodar portadores de energia de hidrogênio, como metanol e portadores de hidrogênio orgânico líquido (LOHC).

Ainda um futuro brilhante

Os projetos eólicos offshore, quer nos EUA quer a nível mundial, estão a enfrentar alguns obstáculos significativos, sejam eles estrangulamentos na cadeia de abastecimento, apoio financeiro ou pressões inflacionistas. No entanto, os fundamentos permanecem sólidos para o crescimento de projetos eólicos offshore na Europa, no Leste Asiático e nos EUA. Além disso, prevemos novos participantes no mercado, incluindo a América do Sul e a Austrália.

Um tema comum a todos estes projectos é que necessitarão de apoio logístico durante a construção e operações. Os CTV e os SOV continuam a ser activos essenciais para estas actividades e serão necessários mais.

Mas, para evitar os desafios enfrentados por muitos dos pioneiros, os contratos de fretamento de longo prazo e de menor risco, sem cláusulas de rescisão antecipada, devem ser sempre considerados como uma opção potencial.

O BOEM propõe o leilão BBG3, o terceiro leilão de concessões no Golfo da América.

Dolphin Drilling e Vantris fecham acordo de marketing para a plataforma semissubmersível Blackford Dolphin

")

Mubadala contrata a SLB para serviços de perfuração em águas profundas na costa da Indonésia.

-168002 "(Crédito: SLB)")

Transocean e Valaris unem forças para criar uma gigante de perfuração offshore de US$ 17 bilhões com 73 plataformas.

")

A segunda fase do projeto Congo LNG da Eni inicia as exportações com a primeira carga de GNL (Vídeo)

-167856 "(Crédito: Eni)")

Poço exploratório em bloco offshore do Mar Negro não apresentou resultados satisfatórios.

")

A primeira turbina se ergue imponente no parque eólico offshore de 2,6 GW da Dominion Energy nos EUA.

-167623 "(Crédito: Dominion Energy)")

Equinor estende permanência da plataforma de perfuração Seadrill na costa do Brasil.

O campo de Sèmè da Akrake está pronto para iniciar a produção no início de fevereiro, após a conclusão da perfuração.

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

A Seadrill reforça seu volume de trabalho de perfuração offshore com a conquista de contratos em várias regiões.

")

A Brava Energia comprará a participação da Petronas nos ativos da Bacia de Campos por US$ 450 milhões.

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lança o primeiro de dois novos navios CSOV da JP Morgan.

-166941 "(Crédito: Ulstein Verft)")