Mercado de OSV: Qual é o caminho?

OSV "THUNDER" de propriedade da Jackson Offshore que serve floater "DEEPWATER CONQUERER" Fonte: Jackson Offshore

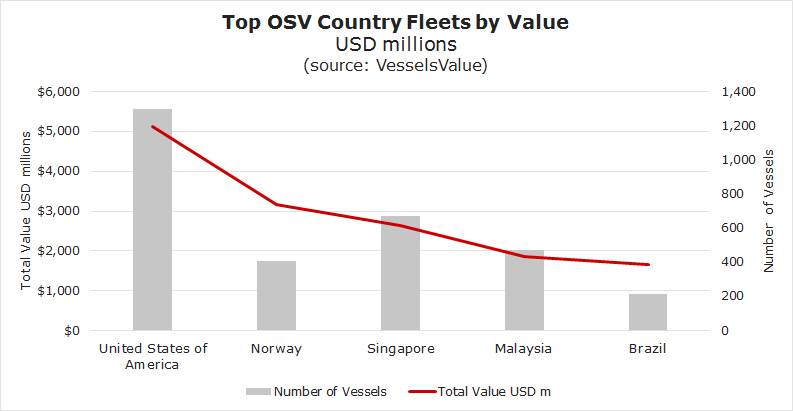

Fonte: VesselsValue

Qualquer análise de mercados para embarcações de serviço offshore (OSV) geralmente começa com analogias para mau tempo, o melhor dos tempos / pior dos tempos ou similar. O especialista em OSV Seabrokers, com uma base em Stavanger, na Noruega, na edição de fevereiro de seu relatório de mercado Seabreeze, segue esta convenção com uma descrição das condições de “festa ou fome” no Mar do Norte. A ação recente da tarifa diária destaca a natureza localizada dos mercados de manipuladores de âncoras (AHT), plataformas de fornecimento de plataformas (PSVs) e equipamentos similares, além de capturar a dinâmica de oferta e demanda que gera volatilidade.

Volatilidade e Incerteza

Houve movimentos ascendentes recentes das taxas diárias observadas em certos setores internacionais de OSV, o problema é determinar se são picos temporários ou aumentos cíclicos sustentados. No relatório de mercado de março, o intermediário norueguês Seabrokers disse que “… as condições de negociação mudaram rapidamente, com o mercado rapidamente se movendo em favor dos proprietários. Tornou-se bastante comum que houvesse menos de um punhado de navios disponíveis em qualquer dia, e isso proporcionava aos proprietários uma oportunidade de aumentar suas tarifas ”.

Os números de utilização de capacidade contam a história; para PSVs de grande porte que define como tendo capacidades de convés superiores a 900 m2. (equivalente a cerca de 5.000 dwt), passou de preocupante 58% em janeiro para 82% saudável em fevereiro. As taxas diárias para esses navios responderam em espécie, com a corretora estimando um salto nas contratações de US $ 6.800 / dia em janeiro para US $ 14.400 / dia em fevereiro.

Por uma perspectiva, o analista James West, que cobre o setor no Evercore ISI, um banco de investimentos com sede em Nova York, lembrou aos clientes que: “… o pico anterior na utilização da frota mundial foi de quase 87% em 2013…”

A dinâmica subjacente à atividade no segmento de serviços decorre da exploração de petróleo e da produção real, ambos ligados às percepções dos preços futuros do petróleo. A economia 101 se aplica aqui, com a antecipação de preços baixos sustentados, certos projetos se tornam antieconômicos; Os proprietários de OSV, em seguida, colocam seus vasos em "lay-up". No último mercado “saudável” para ativos offshore, por volta de meados de 2014, a proporção de OSVs para plataformas operacionais foi de aproximadamente 4,5x - 5,0x.

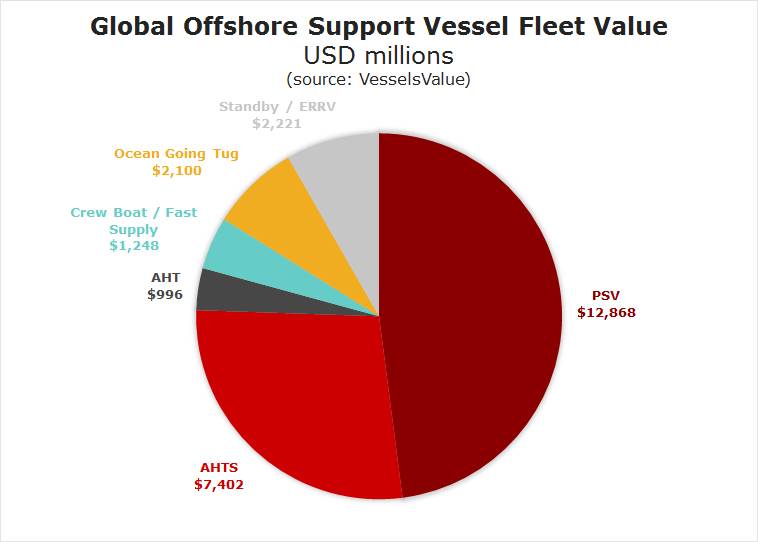

Fonte: VesselsValue

Fonte: VesselsValue

A logística do “empilhamento a frio”, onde os sistemas são desconectados e o ativo é deixado basicamente por um longo período, onde a economia do OSV se torna única comparada a outras classes de ativos marítimos. À medida que a reativação se torna um processo demorado e caro, mudanças relativamente pequenas na demanda levam a uma maior volatilidade em torno de um lado da oferta que foi reduzido de forma semipermanente por equipamentos empilhados a frio.

No geral, os valores dos ativos para OSVs internacionais são fracos, tendo declinado desde a queda do preço do petróleo de 2014/2015, mas eles não conseguiram subir com o preço do petróleo bruto. Olhando para um grande puxador de âncoras (descrito como um entre 10.000 BHP e 13.000 BHP), os analistas da VesselsValue apresentaram uma série de dados que analisa o preço do ativo que remonta a 2014, antes da grande queda do preço do petróleo. A hipotética embarcação de 10 anos de idade (eixo esquerdo), então cotada a US $ 20 milhões, seguiu o preço do petróleo bruto (eixo direito) para baixo. No entanto, à medida que o preço do petróleo voltou a subir, o preço do OSV moveu-se lateralmente por cerca de US $ 4 milhões desde o início de 2017. Os analistas apontaram para a construção extensiva na China (e a falta de demolição). A VesselsValue também analisou de perto o mercado dos 21 ativos recentemente vendidos na liquidação da Toisa (que entrou em falência no início de 2017), revertendo a atual avaliação de US $ 276 milhões para o início de 2017, quando a mesma frota valeria cerca de US $ 400 milhão.

Preços de ativos decepcionantes em face de taxas de dia voláteis não são necessariamente uma coisa ruim, permitindo que os corajosos se posicionem para a recuperação. A Seacor Marine Holdings (símbolo "SMHI") observou em uma apresentação do terceiro trimestre em uma conferência de investimento que investiu US $ 230 milhões à frente do esperado crescimento do mercado, adicionando descontos substanciais às embarcações, algumas por meio de vendas "em dificuldades". A SMHI também observou que “a consolidação melhorou o cenário competitivo”. O SMHI, que refinanciou a dívida no quarto trimestre de 2018 (captando cerca de US $ 28,3 milhões em caixa que poderia ser usado para aquisições), foi um consolidador.

No final de 2018 e no início de 2019, adquiriu 14 embarcações através de uma joint venture no mercado brasileiro (com estruturação financeira inteligente que viu a SMHI investindo apenas US $ 5 milhões de seu próprio capital), adquiriu três embarcações de suporte rápido de um antigo parceiro de pool pagando com ações da SMHI e, mais recentemente, comprou três PSVs de 2018 de uma empresa do grupo COSCO. Para outros, é mais sobre economia de custos e poder de permanência. A Tidewater ("TDW"), reestruturada após o pedido de falência em 2017, e agora a maior operadora de OSV do mundo depois de ter adquirido a Gulfmark International no final de 2018, falou sobre "criação de valor em um mercado em baixa ..." através de sinergias pós-fusão apresentação da conferência. A SMHI relatou taxas médias de 2018 dias para sua frota de pouco mais de US $ 9.700 / dia (para as unidades em funcionamento), mas com uma utilização decepcionante de cerca de 60%.

Uma recuperação está chegando, mas seu tempo, além de sua caracterização frequente como "eventual", é desconhecido. Analistas de pesquisa da Clarksons intitularam um relatório de janeiro de 2019 “Hope Springs Eternal”.

Em recente pesquisa de capital para investidores na Hornbeck Offshore (“HOS”), o Ocidente da Evercore ISI explicou aos clientes: “O momento exato para uma recuperação ocorrer no espaço marítimo é opaco, embora vários indicadores apontem para o início de 2020 como a inflexão. ponto dado o crescente ritmo de atividade em nossa cobertura de perfuração offshore ”.

Depois de enfatizar o impacto do preço do petróleo Brent nos orçamentos das petrolíferas, apontando para níveis entre US $ 60 e US $ 65 / bbl que manteriam os orçamentos de E & P intactos, West continua: “O mercado de transporte offshore, um segundo derivado de exploração e desenvolvimento offshore. a atividade começou a melhorar, embora em um ritmo mais lento, à medida que um excesso de oferta de navios começa a se resolver por atrito e consolidação do mercado ”.

A TDW, em sua apresentação, e referindo-se aos OSVs / plataformas de trabalho, sugeriu que “… o mercado provavelmente está mais apertado do que parece…” citando a alta probabilidade de embarcações empilhadas por mais de três anos, ou mais de 15 anos de idade, não retornaria ao serviço.

Os marcadores podem ser encontrados na venda da liquidação do ativo Toisa, uma liquidação em curso de quase duas dúzias de navios que operam internacionalmente, principalmente os âncoras e o PSV. O trabalho analítico dos analistas da VesselsValue observou: “… 21 ativos foram vendidos durante o período de 12 meses, totalizando quase US $ 220 milhões em um dos maiores leilões judiciais de qualquer proprietário offshore na história recente… VesselsValue estima o valor de mercado dos ativos hoje em US $ 276 milhões, no entanto, é importante notar que muitos navios foram vendidos em condições de lay-out fora da classe e precisam de reativação. ”

Em um nível alto, esta análise sugere que, em média, US $ 2,66 milhões teriam sido necessários para reativar cada embarcação para a prontidão comercial.

A Hornbeck Offshore, juntamente com proprietários bem conhecidos, incluindo Harvey Gulf International Marine e Edison Chouest, também participam do mercado de Jones Act, onde a dinâmica restrita de fornecimento para PSVs leva a um contorno de volatilidade ligeiramente diferente. O quadro geral, muito parecido com o cenário internacional em que os ativos podem se movimentar, é o de um mercado com excesso de oferta. Para a Hornbeck, os resultados de 2018 mostram que os OSVs de “nova geração” alcançaram uma média de US $ 19.150 / dia, ajustados pela má utilização (24 unidades que trabalham na frota de 64 navios), a taxa efetiva diária cai para US $ 5.036 / dia.

Fonte: Plataformas e Barcos de VesselsValue

Fonte: Plataformas e Barcos de VesselsValue

A demanda por navios de serviço no Golfo do México dos EUA é proveniente de plataformas de trabalho. Em teoria, as plataformas de águas profundas atualmente em funcionamento dariam origem à demanda por cerca de 100 OSVs para atendê-las, muito menos do que a disponibilidade geral. A Baker Hughes, que fornece atualizações mensais sobre a contagem de sondas, mostrou 22 plataformas flutuantes (navios-sonda e semissubmersíveis) trabalhando no mar no início de março de 2019 - pouco mudou dos níveis de setembro / outubro de 2018 (mas acima dos 17 registrados no início) de 2018). Desembarque de barcos requer um julgamento que aumenta em taxas de dia (e barcos trabalhando) não são apenas picos temporários e, mais importante, um compromisso para os proprietários de pagar por custos de doca seca.

Matthew M Rigdon, Vice-Presidente Executivo e Diretor Operacional da Jackson Offshore Operators, discutindo OSVs em águas profundas, disse à Maritime Reporter & Engineering News : “A oferta está apertada, como eu suspeitava na apresentação que fiz no final de novembro de 2018, devido ao grande número de requisitos de doca seca com vencimento em 2019. Há pouca disponibilidade spot e nossos concorrentes não estão dispostos a oferecer embarcações para requisitos de curto prazo. Eles estão exigindo compromissos de longo prazo dos fretadores para oferecer até mesmo os poucos navios que estão imediatamente disponíveis. Isso resultou no suporte de taxa para o intervalo de US $ 20.000 / dia. As tarifas precisarão chegar à faixa média de US $ 20.000 / dia para permitir que os operadores de navios atinjam o ponto mais baixo e recuperem os custos de doca seca ”.

Todd Hornbeck, em sua chamada de investidor em meados de fevereiro de 2019 (revisando os resultados do segundo trimestre de 2018), ofereceu um sentimento semelhante, esperando que os operadores de OSV tenham uma visão de longo prazo antes de reativar os equipamentos. Ele disse aos investidores: “Disciplina financeira e atenção ao ROIC no longo prazo exigem que, à medida que destravamos embarcações, o façamos de tal forma que o custo de desempilhamento, ou seja, docagem, recauchutagem, treinamento, reabastecimento da embarcação seja coberto contratualmente ou de outra forma. estrategicamente justificado ... Não vemos razão lógica para desempacotar uma embarcação por um contrato que canibalize o valor não apenas daquela embarcação, mas das outras embarcações que implantamos em um dado mercado. ”

No final de 2014, os dados da Baker Hughes mostram 57 plataformas de águas profundas funcionando, mais do que o dobro do número atual, que, em retrospectiva, fornece uma referência para a utilização completa de OSV. No seu final de 2018 Form 10-K (incluindo o seu relatório anual aos investidores), o HOS estimou que 80 OSVs de bandeiras dos EUA estavam empilhados a frio.

Uma reviravolta do GOM não está isenta de desafios.

No final de 2018, os analistas dos principais consultores de energia, Wood Mackenzie, haviam se tornado positivos, desde que os grandes petroleiros avançassem com alguns megaprojetos. Embora os custos de produção no GOM tenham caído, as perspectivas econômicas continuam incertas, portanto as Decisões Finais de Investimento estão longe de ser uma coisa certa. O analista sênior de Wood Mackenzie, William Turner, disse: “Esperamos que 2019 seja um ano forte para o Golfo do México. Além das novas e empolgantes sanções, que poderiam abrir mais de US $ 10 bilhões em investimentos na região, alguns primeiros picos históricos previstos para ocorrer no próximo ano podem definir o cenário para os próximos anos. ”Eles disseram que:“ Shell e Chevron vai liderar o caminho, mas o crescimento real na exploração virá dos novos participantes - Kosmos Energy, Equinor, Total, Murphy e Fieldwood. ”Mas os olhos dos majores também estão olhando para o oeste, no lado da terra, especificamente para a Bacia Permiana. , onde tanto a Chevron quanto a Exxon planejam aumentar drasticamente a produção de petróleo nos próximos anos. À medida que as conexões do gasoduto Permiano com a Costa do Golfo se abrem, os principais interessados em grandes projetos offshore podem fazer uma pausa antes de puxar o gatilho para grandes compromissos no exterior.

O BOEM propõe o leilão BBG3, o terceiro leilão de concessões no Golfo da América.

Dolphin Drilling e Vantris fecham acordo de marketing para a plataforma semissubmersível Blackford Dolphin

")

Mubadala contrata a SLB para serviços de perfuração em águas profundas na costa da Indonésia.

-168002 "(Crédito: SLB)")

Transocean e Valaris unem forças para criar uma gigante de perfuração offshore de US$ 17 bilhões com 73 plataformas.

")

A segunda fase do projeto Congo LNG da Eni inicia as exportações com a primeira carga de GNL (Vídeo)

-167856 "(Crédito: Eni)")

Poço exploratório em bloco offshore do Mar Negro não apresentou resultados satisfatórios.

")

A primeira turbina se ergue imponente no parque eólico offshore de 2,6 GW da Dominion Energy nos EUA.

-167623 "(Crédito: Dominion Energy)")

Equinor estende permanência da plataforma de perfuração Seadrill na costa do Brasil.

O campo de Sèmè da Akrake está pronto para iniciar a produção no início de fevereiro, após a conclusão da perfuração.

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

A Seadrill reforça seu volume de trabalho de perfuração offshore com a conquista de contratos em várias regiões.

")

A Brava Energia comprará a participação da Petronas nos ativos da Bacia de Campos por US$ 450 milhões.

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lança o primeiro de dois novos navios CSOV da JP Morgan.

-166941 "(Crédito: Ulstein Verft)")