FLNG & FSRU Market Otlook

")

FLNG & FSRU: Quais deles irão eliminar o obstáculo ao investimento?

O IMA / World Energy Reports acaba de concluir uma avaliação detalhada de 12 meses do mercado de liquefação flutuante e regaseificação. O estudo de mais de 150 páginas examina as oportunidades futuras de mercado em liquefação flutuante e regaseificação, avalia sistematicamente o universo dos projetos de flutuante de gás natural liquefeito (FLNG) e unidade de regaseificação flutuante (FSRU) na fase de planejamento e atribui a cada projeto uma probabilidade de desalfandegamento. obstáculo ao investimento em desenvolvimento. Um banco de dados on-line que o acompanha atualiza todos os projetos de FLNG e FSRU 24 horas por dia, 7 dias por semana. Alguns destaques do estudo são fornecidos aqui.

Papel das plantas flutuantes de GNL

A demanda global por gás natural deverá crescer a uma taxa anual de 1,5% a 2% nos próximos 25 anos, impulsionada pelas vantagens econômicas e ambientais do gás natural como fonte de calor e produção de energia. Grande parte do crescimento futuro da demanda de gás ocorrerá em locais onde a entrega de gás por gasoduto não seja rentável nem seja impraticável. Esses locais, principalmente na Ásia e na Europa, produzirão uma demanda crescente de gás natural em forma de líquido refrigerado - o que gerará demanda por capacidade adicional de produção de gás natural liquefeito (GNL).

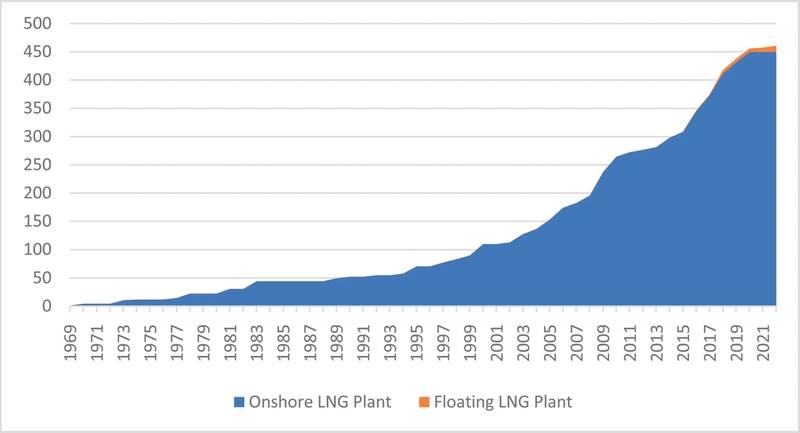

Crescimento cumulativo na capacidade de liquefação de GNL (inclui as plantas de GNL em construção) (Fonte: banco de dados IMA / WER, International Gas Union, GIIGNL, registros da empresa)

Crescimento cumulativo na capacidade de liquefação de GNL (inclui as plantas de GNL em construção) (Fonte: banco de dados IMA / WER, International Gas Union, GIIGNL, registros da empresa)

A liquefação de GNL tem sido historicamente uma atividade baseada na terra. Até três anos atrás, a produção de GNL era realizada inteiramente em usinas terrestres. Mas as unidades de GNL flutuantes têm vantagens sobre as alternativas baseadas em terra em certas situações, e as FLNG representam agora cerca de 3% da capacidade da fábrica de GNL em serviço ou devem estar operacionais dentro dos próximos dois anos.

FLNGs posicionados offshore em um reservatório de gás eliminam a necessidade de um gasoduto submarino para uma planta de GNL em terra. O gás liquefeito pode ser produzido no FLNG e transferido diretamente para um transportador de GNL para entrega global. Além disso, um FLNG não ocupa espaço valioso na terra, evita alguns requisitos de licenciamento de terras demorados e a unidade de produção pode ser realocada quando o reservatório não é mais econômico de produzir. Em geral, plantas flutuantes tendem a ser mais competitivas como a solução de desenvolvimento em projetos (1) distantes da costa, (2) em reservatórios menores, (3) com características de fluxo difíceis e (4) onde nenhuma planta terrestre existente está a uma distância de empate . Mas as soluções de terra e de plantas flutuantes têm cada um méritos e desvantagens, e as circunstâncias específicas do projeto de liquefação planejado determinarão a solução ideal de desenvolvimento.

FLNGs em serviço ou por encomenda

Três dos quatro FLNGs estão atualmente em serviço: Prelude, PFLNG Satu, Hilli Episeyo. Como desta escrita, o quarto, Tango, está em trânsito para o local de produção na Argentina. Mais três FLNGs estão em ordem: Coral Sul, PFLNG Dua e Gimi.

A gama de projetos de FLNG e capacidade de planta é bastante diversificada. O Prelude de 488 por 74 metros da Shell, que iniciou suas operações na Austrália em dezembro de 2018, tem capacidade de produção de 5,2 milhões de toneladas de GNL / GLP / condensado. Prelude tem a distinção de ser o navio mais caro (de qualquer tipo) já construído. O Gimi, um transportador de GNL de 40 anos convertido pela Golar para uma FLNG de 2,5 mtpa, é o primeiro de vários FLNG a serem usados pela BP para desenvolver descobertas de gás / petróleo em águas profundas no mar da Mauritânia / Senegal. É semelhante ao Hilli Episeyo FLNG que agora opera no offshore dos Camarões. A Tango, uma barcaça de produção de GNL de 0,5 mtpa construída pelo próprio Exmar, será usada para a produção sazonal de GNL na Argentina.

Projetos FLNG na fila de planejamento

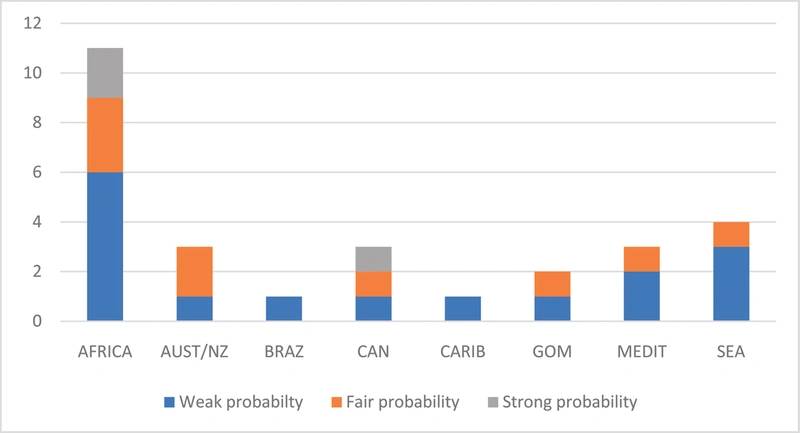

Olhando para o futuro, 28 projetos flutuantes de liquefação estão em vários estágios de planejamento e projeto. Onze desses projetos estão na África, sete na Austrália / Sudeste Asiático, cinco na América do Norte e cinco em outras áreas do mundo. Embora todos tenham o potencial de se tornarem contratos de FLNG, nem todos passarão para o desenvolvimento. Alguns, talvez muitos, nem sequer farão com que o investimento seja um obstáculo.

Empregando uma análise qualitativa que reflete as lições aprendidas dos projetos FLNG de decisão de investimento pós-final (FID), examinamos cada projeto de liquefação flutuante no estágio de planejamento para determinar se o projeto tem uma probabilidade forte, justa ou fraca de avançar. A metodologia de avaliação leva em consideração os principais fatores de sucesso que influenciam a decisão de investimento do projeto, incluindo:

Drivers de saúde econômica do projeto

- exigência de processamento de gás

- presença de qualidade de gás e líquidos

- localização upstream

- Localização FLNG

- possibilidades alternativas de comercialização de gás

- distância do transporte para o mercado chinês de importação de gás

Considerações sobre a sobreposição das partes interessadas

- força do promotor do projeto

- força de comprador offtake

- apoio do governo para o projeto

- facilidade de fazer negócios no país de recursos

Com base em nossa avaliação de fatores de sucesso, três dos projetos planejados na fila de planejamento têm uma probabilidade forte (~ 80%) para prosseguir para o desenvolvimento, nove têm uma probabilidade justa (~ 50%) e os 16 projetos restantes têm uma probabilidade fraca ( ~ 30%).

Os três projetos classificados como fortes têm apoio total do governo, compradores fortes, gás rico com um mercado local de propano / butano e relativamente poucas barreiras técnicas. Alguns dos projetos com probabilidade fraca precisam superar a oposição do governo anfitrião à produção offshore de GNL. Outros são classificados como fracos devido a obstáculos de financiamento.

Projetos FLNG na Fila e Probabilidade de Planejamento eles Limpam o Obstáculo de Investimento (Fonte: Banco de Dados de GNL Flutuante IMA / WER)

Projetos FLNG na Fila e Probabilidade de Planejamento eles Limpam o Obstáculo de Investimento (Fonte: Banco de Dados de GNL Flutuante IMA / WER)

Por exemplo, na nossa avaliação do projeto do Greater Tortue no Senegal / Mauritânia, atribuímos uma classificação positiva à maioria dos atributos do projeto. O site a montante está em águas profundas, o que é negativo. Mas isso foi compensado pela falta de opções alternativas de comercialização, além do GNL, apoio dos dois governos e uma determinada BP como operadora e operadora de desenvolvimento. No geral, demos a este projeto uma forte probabilidade de prosseguir para o desenvolvimento. Em dezembro de 2018, a BP fez o FID e o FLNG inicial está em construção.

Em contraste, classificamos o projeto Fortuna FLNG na Guiné Equatorial como tendo uma probabilidade fraca de avançar para o desenvolvimento. Embora houvesse alguns pontos positivos importantes, o potencial de sucesso foi negativamente afetado pelos riscos técnicos associados à sua localização em águas profundas, uma alta porcentagem de metano que reduziu o potencial de receita, pois não havia líquidos para vender e uma força financeira relativamente fraca do desenvolvedor. Este projeto foi recentemente arquivado e o desenvolvedor assumiu uma taxa de depreciação de US $ 610 milhões.

Papel das FSRUs

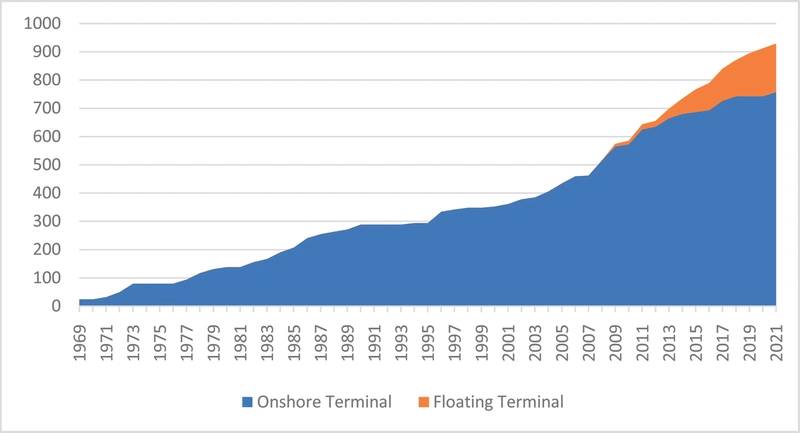

Como o comércio de GNL expandiu globalmente desde a década de 1960, o mesmo aconteceu com os requisitos para terminais de importação para armazenar e regaseificar o GNL. O número de terminais de importação praticamente dobrou entre 1980 e 2000 - e quadruplicou entre 2000 e 2019. Em 2000, cinco países tinham terminais de importação de GNL. Agora, 43 países têm a capacidade de importar e regaseificar o GNL.

Até 14 anos atrás, todos os terminais de regaseificação de GNL eram instalações terrestres. Mas os terminais flutuantes de GNL ganharam participação de mercado desde que o terminal offshore da Gulferer da Excelerate foi instalado no Golfo do México em 2005. Os terminais de regaseificação flutuantes agora representam cerca de 15% da capacidade do terminal de regaseificação de GNL global - e a porcentagem de participação de mercado aumentará para cerca de 18% até 2022 contando terminais agora em construção.

Os terminais de importação de GNL flutuantes têm várias vantagens sobre os terminais terrestres. Talvez a maior vantagem seja a capacidade de minimizar o primeiro custo, alugando a FSRU em vez de investir em uma instalação fixa em terra. Outras vantagens incluem o terminal geralmente pode ser construído mais rapidamente, FSRUs podem ser realocados quando o requisito de importação é alterado e a unidade pode ser usada para o pico de demanda sazonal e utilizada como uma transportadora em períodos fora de pico. Outra vantagem dos FSRUs é que eles chegam ao local como unidades de regaseificação prontas que exigem apenas conexão à tubulação de fornecimento de gás (pelo menos esse é o plano).

Crescimento cumulativo na capacidade de regaseificação de GNL (inclui terminais em construção) (Fonte: banco de dados IMA / WER, International Gas Union, GIIGNL, registros da empresa)

Crescimento cumulativo na capacidade de regaseificação de GNL (inclui terminais em construção) (Fonte: banco de dados IMA / WER, International Gas Union, GIIGNL, registros da empresa)

FSRUs em serviço ou por encomenda

Vinte e nove terminais FSRU estão em operação e outros 17 FSRU estão em construção. Das FSRUs em operação, nove estão no sudoeste da Ásia, seis no Mediterrâneo, cinco na América do Sul, quatro no sudeste da Ásia e cinco em outros lugares. Alguns desses terminais são uma combinação de armazenamento flutuante com a planta de land regas.

A maioria das FSRUs em serviço são essencialmente transportadoras de GNL equipadas com uma instalação de regaseificação modular. As FSRUs mais novas geralmente têm capacidade para armazenar 160.000 a 170.000 m3 de GNL e são capazes de fornecer 600+ mmcf / d de consumo de gás. Algumas FSRUs com mais de 200.000 m3 de armazenamento foram construídas. Recentemente houve interesse em construir pequenas FSRUs para usar como terminais com baixa exigência de importação de gás.

Terminais FSRU na fila de planejamento

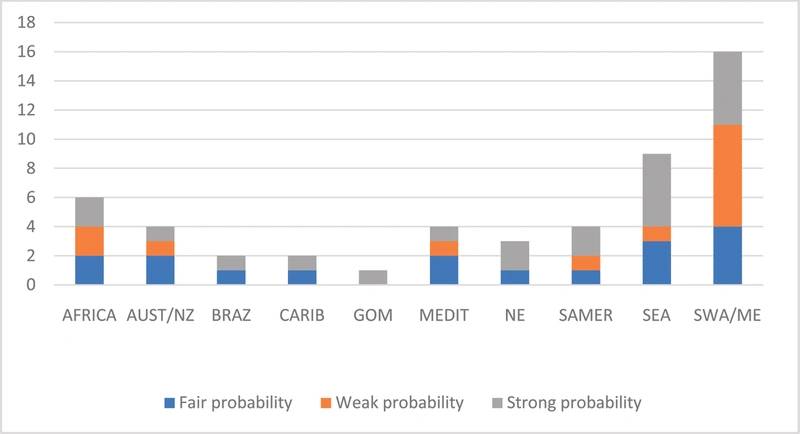

Olhando para o futuro, 51 terminais adicionais da FSRU estão em vários estágios de planejamento. Dezesseis dos terminais planejados estão no sudoeste da Ásia, nove no sudeste da Ásia, oito na América do Sul / Caribe, seis na África e 12 em outros locais.

Utilizamos uma metodologia semelhante para avaliar a probabilidade de terminais planejados da FSRU eliminarem o obstáculo ao investimento. Os principais fatores de sucesso incluem:

Drivers de saúde econômica do projeto

- motorista de demanda de importação de gás

- necessidade de um ou vários consumidores de gás

- fontes alternativas potenciais de futuro fornecimento de gás

- requisitos de infra-estrutura

Considerações sobre a sobreposição das partes interessadas

- força do promotor do projeto

- força de gás off-take comprador

- apoio do governo para o projeto

- facilidade de fazer negócios no país de recursos

Os fatores de sucesso dos terminais da FSRU refletem mais fortemente os aspectos comerciais do projeto - especialmente a capacidade de obter financiamento do projeto, o que pode ser muito difícil quando a receita do terminal depende de compradores locais. Diversos projetos da FSRU nos quais estivemos envolvidos atingiram uma barreira quando o contrato take-or-pay de fora-de-venda não era aceitável para potenciais financiadores e / ou o governo não estava disposto ou não era capaz de fornecer uma garantia soberana para o contrato de compra.

Terminais FSRU na fila de planejamento e sua probabilidade de limpar o obstáculo de investimento (fonte: banco de dados de GNL flutuante IMA / WER)

Terminais FSRU na fila de planejamento e sua probabilidade de limpar o obstáculo de investimento (fonte: banco de dados de GNL flutuante IMA / WER)

Com base em nossa avaliação dos 51 terminais da FSRU na fila de planejamento, 21 têm uma forte probabilidade (~ 80%) de avançar para o desenvolvimento, 17 têm uma probabilidade justa (~ 50%) e 13 uma probabilidade fraca (~ 30%).

Projetos robustos de FSRU geralmente têm um promotor poderoso, um grande poder aquisitivo, uma exigência moderada de infraestrutura e estão em um país onde é relativamente fácil fazer negócios. O terminal FSRU da Uniper / MOLs proposto no porto de Wilhelmshaven é um exemplo de um projeto forte. Embora o terminal precise competir com o gasoduto, o projeto é apoiado por dois players fortes, as necessidades de infraestrutura terminal são mínimas, a Alemanha é um país relativamente fácil para se fazer negócios, o bunkering de GNL é uma atividade crescente no Norte da Europa eo projeto é impulsionada pela necessidade de fontes alternativas de fornecimento de gás para a segurança energética.

Muitos projetos fracos têm fontes de gás alternativas (algumas sendo desenvolvidas offshore), enfrentam barreiras de financiamento devido a fraco promotor e / ou offtaker e / ou precisam de melhorias de infraestrutura relativamente extensas para suportar um terminal.

Fonte: Höegh LNG

Fonte: Höegh LNG

O BOEM propõe o leilão BBG3, o terceiro leilão de concessões no Golfo da América.

Dolphin Drilling e Vantris fecham acordo de marketing para a plataforma semissubmersível Blackford Dolphin

")

Mubadala contrata a SLB para serviços de perfuração em águas profundas na costa da Indonésia.

-168002 "(Crédito: SLB)")

Transocean e Valaris unem forças para criar uma gigante de perfuração offshore de US$ 17 bilhões com 73 plataformas.

")

A segunda fase do projeto Congo LNG da Eni inicia as exportações com a primeira carga de GNL (Vídeo)

-167856 "(Crédito: Eni)")

Poço exploratório em bloco offshore do Mar Negro não apresentou resultados satisfatórios.

")

A primeira turbina se ergue imponente no parque eólico offshore de 2,6 GW da Dominion Energy nos EUA.

-167623 "(Crédito: Dominion Energy)")

Equinor estende permanência da plataforma de perfuração Seadrill na costa do Brasil.

O campo de Sèmè da Akrake está pronto para iniciar a produção no início de fevereiro, após a conclusão da perfuração.

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

A Seadrill reforça seu volume de trabalho de perfuração offshore com a conquista de contratos em várias regiões.

")

A Brava Energia comprará a participação da Petronas nos ativos da Bacia de Campos por US$ 450 milhões.

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lança o primeiro de dois novos navios CSOV da JP Morgan.

-166941 "(Crédito: Ulstein Verft)")