Eastern Med esquenta

-102812 "O FPSO Karish (Imagem: Energean Oil & Gas)")

Os fornecedores que esperam explorar o rápido aquecimento do mercado de energia do Mediterrâneo Oriental não precisam procurar mais do que os consórcios que apresentaram propostas em 12 dos 19 blocos de exploração no litoral de Israel.

Com acordos de fornecimento de gás no Egito, Jordânia, Grécia e produtores domésticos israelenses, os obstáculos foram liberados para a contínua expansão offshore de Israel, agora em pleno funcionamento com o topo do gigantesco campo de gás Leviathan a caminho do Golfo do México. Já se passaram seis anos desde que o primeiro gás foi entregue ao mercado doméstico a partir do campo de Tamar, e o acúmulo offshore de Israel - que paralisou a política pendente de ferro e as participações do governo em oleodutos - está de volta.

Agora, a segunda rodada de licenciamento offshore rendeu o interesse de operadores britânicos, Cairn e Soco International (eles do petróleo egípcio), junto com a empresa israelense Ratio (descobridor da gigante do gás Leviathan) e de um segundo consórcio liderado pela Energean, que acaba de adquirir Edison e Israel Opportunity. Eles se juntam à veterana de Israel, Noble Energy, com seus fortes laços com a cadeia de suprimentos do Golfo dos EUA.

Os lances dos consórcios aumentam a contagem de licenças de Israel de oito para 20. É importante destacar que é o fim do início de Israel: “A chegada de outras empresas européias a Israel… levará ao colapso do monopólio e aumentará a concorrência nesse setor”. O ministro Yuval Steinitz declarou que as cinco empresas internacionais e israelenses apresentaram propostas para explorar 12 novos blocos.

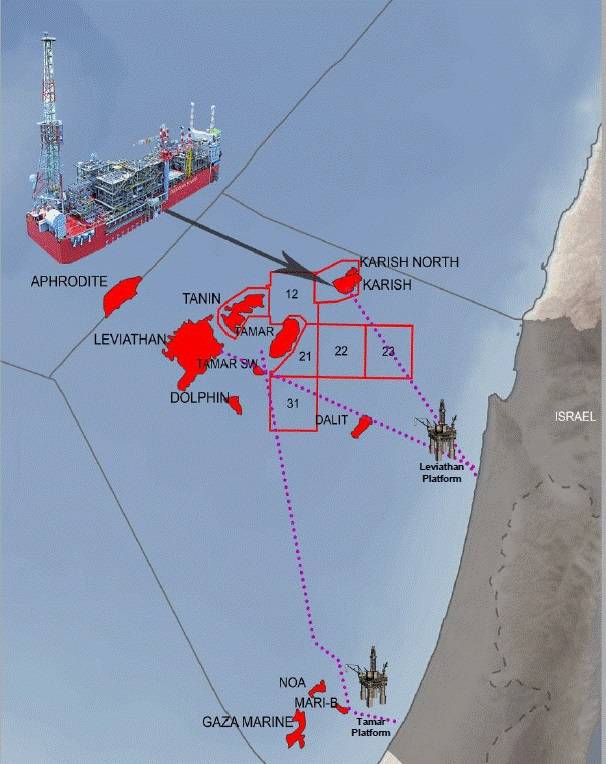

A área compreende quatro licenças de 400 quilômetros quadrados, agrupadas aproximadamente em torno de estruturas geológicas. A sísmica imediata é o objetivo desses grupos de licenças focados, conhecidos pelos campos de gás de Shimshon, Mari e Dalit, a sudoeste de Leviathan.

Energean

A área cultivada nesta segunda rodada de licenciamento - a primeira a atrair a Noble, a Energean e um consórcio indiano liderado pela ONGC - deve ser pesquisada até 2020 e perfurada (em uma zona de licença, pelo menos) até 2024. Com efeito, a nova rodada de licenciamento deve gerar perfuradores um poço por ano (comparado a 30 na Noruega, por exemplo) por cinco anos (comparado com 20 a 30 na Noruega, por exemplo).

Preocupados em substituir o carvão de seu mix de energia com gás, todos os wildcat no campo Karish da Energean estão sendo celebrados em Israel antes do primeiro set de gás planejado para 2021. Portanto, além do mínimo de cinco poços da Round 2 em cinco anos, Karish sozinho do recentemente perfurado Karish North) tem o Grupo Anglo-Grego Energean comprometido com mais três poços no campo de Karish Main.

Os poços de Karish são os primeiros a perfurar Israel desde 2013. Egging Energean é o 1,3 trilhão de pés cúbicos que se encontra no reservatório de Karish.

Fim do começo: o FPSO Karish e os campos de gás da área (Imagem: Energean Oil & Gas)

Fim do começo: o FPSO Karish e os campos de gás da área (Imagem: Energean Oil & Gas)

Energia Nobre

Enquanto isso, os gerentes da Noble Energy admitiram recentemente que uma desaceleração menor no mar de Israel resultou em um gasto de exploração um pouco menor. A operadora do campo de Tamar disse neste mês que o capex foi menor do que o esperado no geral, embora as coisas estejam melhorando.

Com Leviathan mais de 80 por cento completo - sua jaqueta concluída em fevereiro; seus dutos submarinos, coletores de produção e topsides devem ser entregues em breve para o primeiro gás no final do ano - e com o Karish da Energean para transportar gás até 2021, são as rodadas de licenciamento de 2017 a 2019, a descoberta da zona de fronteira e Tamar SW desenvolvimento que irá alimentar futuras perfurações.

A Energean - energizada pela captação de recursos e sua recente aquisição da Edison - está perfurando três poços com o navio-sonda Stena DrillMAX no reservatório de Karish Main (acabou de terminar um poço em Karish North). A liderança da Energean afirma que gastará até US $ 40 milhões em licenças de pesquisa em Israel em 2019, além do que poderia ser US $ 115 milhões em perfuração real. O restante - cerca de US $ 535 milhões - é destinado ao desenvolvimento, que incluiu um montante fixo para o contrato EPCIC da TechnipFMC, parte de um capex de US $ 1,6 bilhão para uso até 2021.

O casco e topsides de um FPSO Karish serão construídos até o final de 2019 e integrados no próximo ano antes de partirem para a Siemens em Cingapura e se equiparem a risers em 2021. Antes disso, a instalação de dutos, o comissionamento em terra e a instalação de 16 estruturas submarinas durante todo o ano de 2020.

Enquanto isso, os oleodutos são propostos para levar gás para o sul (grego) Chipre e para a Grécia, e há o campo de Afrodite na fronteira. Mas, acima de tudo, as rodadas de licenciamento recentes atraíram o petroleiro egípcio, a SOCO International, a ONGC, que tem grande consumo de energia, o veterano do Senegal e da Noruega, Cairn, e a recém-ampliada Energean, com CAPEX.

O Med Oriental está esquentando ... mesmo antes da perfuração da Turquia propondo em águas disputadas ao largo de Chipre.

Investidores nórdicos à UE: rejeitem a ideia de perfuração no Ártico.

Karoon retoma produção em campo brasileiro após reforma da FPSO

-170882 "FPSO no campo de Baúna (Crédito: Karoon Energy)")

A Wilson inicia a fabricação da superestrutura da plataforma FPU de águas profundas de Sakarya, na Turquia.

-170704 "(Crédito: Wilson New Energies)")

Eco Atlantic avança com expansão offshore nas Ilhas Malvinas com acordo com a JHI

-Oil-amp-Gas)

-170668 "(Crédito: Eco (Atlantic) Oil & Gas)")

A ADES conquista contrato de US$ 48 milhões na Nigéria para plataforma Main Pass IV.

")

Turquia mira primeiro primeiro leilão de energia eólica offshore, com 2026 previsto para ser o 'Ano do Vento'

")

QatarEnergy, TotalEnergies e ConocoPhillips unem forças em bloco offshore na Síria

-170532 "(Crédito: QatarEnergy)")

Ørsted e PGE instalam as primeiras fundações no parque eólico offshore Baltica 2, na Polônia.

-170484 "(Crédito: Van Oord)")

A Amplitude Energy garante licença de produção para o campo de gás Annie, na costa da Austrália.

-170410 "(Crédito: Amplitude Energy)")

Noruega adiciona 70 blocos offshore em nova rodada de licenciamento de petróleo e gás.

")

A tecnologia como facilitadora da segurança energética na Ásia offshore

Desativação de poços: Expandindo horizontes para inovadores com experiência comprovada.

-170109 "(Crédito: Odfjell Technology)")