Op / Ed: CCS precisa começar com um estrondo, não um gemido

Para captura e armazenamento de carbono (CCS) para fazer uma contribuição significativa para descarbonizar nosso sistema de energia, ele precisa começar com um estrondo, não um gemido₁. Os projetos de escala são necessários agora, se a CCS quiser ter alguma chance de se beneficiar das taxas de curva de aprendizado de custo desfrutadas por outros elementos da economia de baixo carbono que avançam rapidamente, como energias renováveis e armazenamento.

Não é frequente que um previsor queira provar que está errado. Na DNV GL, nossa projeção do Energy Transition Outlook (ETO) é que a CCS irá capturar apenas 1,5% das emissões em 2050. Essa é outra maneira de dizer que a CCS não avançará significativamente sem uma mudança extraordinária nos incentivos comerciais. Nós não estamos no negócio de prever o extraordinário.

Como líderes mundiais se reúnem para a COP24 em Katowice, Polônia, eles fariam bem em lembrar que quase todo cenário de back-casting de um futuro de aquecimento de 2 graus (ou melhor) inclui um papel significativo para CCS - muito mais alto do que prevíamos.

Um horizonte inconstante

O que vai levar o CCS àquelas alturas inebriantes? Certamente não é o caminho que percorreu na última década, que testemunhou uma série de projetos de demonstração subótimos que nada mudam em relação ao CCS, exceto a urgência com a qual é necessário.

O argumento padrão que explica a falta de progresso no CCS é que ele é caro em relação aos ganhos de eficiência de energia mais baratos e mais facilmente alcançados e / ou a uma geração de geração renovável mais extensa₂.

Nossa própria previsão do futuro energético para 2050 mostra uma transição rápida para um setor de energia dominado por energias renováveis e para a eletrificação generalizada (em particular do transporte rodoviário), com ganhos de eficiência concomitantes. E ainda, sob nossa previsão, o chamado orçamento de carbono de 2 graus está esgotado até 2037.

Outros resultados da nossa previsão são instrutivos. Por exemplo, mesmo que toda a eletricidade fosse gerada por fontes renováveis a partir deste dia, o mundo ainda não conseguiria cumprir as ambições do Acordo de Paris da COP21.

Não há bala de prata para um futuro de 2 graus ou menos. Precisamos parar de colocar CO2 na atmosfera e, para isso, precisamos disparar pelo menos três balas de uma só vez: eficiência energética, energias renováveis e CCS.

Enquanto a energia fóssil estiver na mistura, a CCS é necessária para reduzir o hiato de emissões. Para alcançar as ambições de Paris, adiar o abatimento é uma opção cara e de alto risco.

Se o CCS em escala continua a ser um horizonte em constante desaparecimento, a indústria de hidrocarbonetos enfrentará cada vez mais dificuldades em justificar os níveis atuais e futuros de exploração e produção.

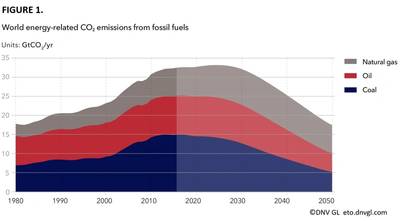

Um argumento para o progresso imediato em escala é bastante contra-intuitivo. O sistema de energia está descarbonizando: nosso Outlook projeta emissões relacionadas à energia para permanecer praticamente estável na próxima década, atingindo seu nível mais alto em 2025, cerca de 3% a mais do que hoje. As emissões diminuirão de forma constante ao longo do restante do período até meados do século, quando terão reduzido em quase 50% para cerca de 18 Gt CO2 por ano. Não é preciso ressaltar que o tempo para capturar o CO2 não está no fim das emissões globais.

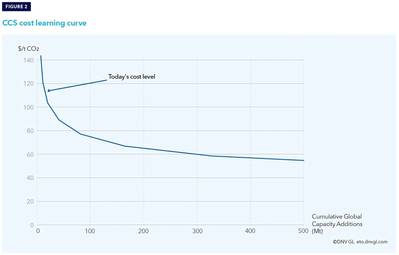

Mas um argumento mais convincente para iniciar o CCS em escala agora é a economia das curvas de custo-aprendizagem - a taxa na qual os custos diminuem para cada duplicação da capacidade (veja a Figura 1). As políticas atuais não aproximam a CCS do impulso visto para outras tecnologias, como vento, PV ou EVs e baterias.

(Fonte: DNV GL)

(Fonte: DNV GL)

Por que o CCS não está acontecendo?

O custo é o principal obstáculo para a implantação do CCS. Até o momento, a instalação ou adaptação de CCS a usinas e fontes industriais ocorreu apenas com a intervenção do governo. O Enhanced Oil Recovery (EOR) tem sido o único caso de negócio viável.

O fato é que a alternativa de não-abatimento é, e sempre foi, a opção mais barata.

A maioria dos economistas vê a precificação de carbono como a maneira mais econômica de incentivar as reduções de emissões. No entanto, 85 por cento das emissões globais estão atualmente sem preço, e os 15 por cento restantes das emissões estão com preços abaixo de US $ 10 / tCO2, de acordo com o State of Trends of Carbon Pricing 2018 do Banco Mundial.

A agulha não deve mudar muito os preços do carbono - mesmo com um número crescente de iniciativas de precificação de carbono, e com exemplos de preços mais altos do carbono em lugares como os países nórdicos e a França. De fato, na DNV GL, nossa previsão prevê que os preços do carbono superem em 2050 a apenas US $ 60 / tCO2 na Europa e na China, com preços entre US $ 25-50 / tCO2.

A tecnologia, por si só, não é um inibidor do CCS. Os elementos de tecnologia na cadeia de valor CCS são considerados razoavelmente maduros, tendo surgido pela primeira vez na indústria no final da década de 1970.

Poder ou indústria?

O CCS é necessário onde quer que haja emissões - tanto na geração de energia quanto nos processos industriais. O nome do jogo é parar de emitir CO2 para a atmosfera.

Pode-se argumentar que o CCS na geração de energia pode ser substituído por um papel ainda mais forte para as energias renováveis. Mas enquanto houver combustíveis fósseis no mix de energia, o CCS é necessário. Como os sistemas de energia ainda são predominantemente nacionais, a obrigatoriedade do CCS provavelmente seguiria o princípio do poluidor-pagador, facilitando a igualdade de condições entre os diferentes tipos de energia. Além disso, indústrias como cimento, ferro e aço, hidrogênio e amônia possuem emissões onde o CO2 é criado como parte do processo de produção.

A indústria de cimento representa cerca de 5% da emissão antropogênica de CO2. Em comparação, a frota mundial de carros representa cerca de 8%. Na produção de cimentos, cerca de 1/3 da emissão é proveniente do uso de energia, em muitos casos do carvão, e podemos supor que estes podem ser substituídos por fontes alternativas de energia. As emissões remanescentes, para as quais não vemos outra opção além da CCS, vêm da redução do calcário (CaCO3) para o clínquer intermediário de cimento (CaO) com liberação de CO2 associada.

Argumentos semelhantes podem ser feitos para a produção de ferro e aço, amônia e alumínio.

Mas a tecnologia nunca foi instalada na escala que estamos presenciando para renováveis e armazenamento. Quando implantados, esperamos que ele tenha uma taxa de aprendizado de custo similar a esses setores, com custos reduzindo de 15 a 20% por duplicação de capacidade. Algumas justificativas para isso são fornecidas pelas unidades de dessulfuração implantadas em grandes usinas elétricas e outros emissores industriais de SOx durante os anos 80 e 90; os custos de capital dessas unidades foram reduzidos pela metade em menos de duas décadas.

Então, a resposta curta para o porque o CCS não está acontecendo é que:

- O sinal do preço do carbono é muito fraco e / ou a captura e armazenamento de emissões de CO2 não são exigidas por lei

- O efeito bola de neve das curvas de aprendizado de tecnologia e custo não foi desencadeado, mantendo altos os custos de CCS

O CCS atualmente não faz sentido comercialmente e faltam medidas políticas eficazes para acelerar os projetos e pilotos de CCS. Consequentemente, há muito poucos projetos para desencadear a experiência no mundo real, a especialização e as eficiências industriais que resultam em reduções de custos.

Quão grande é um estrondo?

Quantos projetos são necessários para realizar reduções de custo significativas?

O benefício das indústrias imaturas é que elas tendem a ter uma curva de aprendizado de custo muito íngreme para começar - onde a maior parte da aprendizagem é obtida por capacidade adicional. Se somarmos 60 novas usinas em escala real à capacidade mundial, poderemos ver reduções de custos em cerca de 30% do nível atual. Esse aprendizado se aplicaria globalmente, independentemente da localização. Por outro lado, o agrupamento de alguns dos projetos também permitiria o desenvolvimento de infraestrutura de transporte e armazenamento regional suficiente para tornar projetos adicionais muito mais viáveis.

(Fonte: DNV GL)

(Fonte: DNV GL)

Sem um 'estrondo' dessa magnitude, possibilitando reduções de custos e estabelecendo a simbiose industrial e as cadeias de valor necessárias, as tecnologias CCS e sua implantação não acontecerão por acaso. O conjunto de tecnologias simplesmente permanecerá como um elemento hipotético de cenários de 2 graus ou menos - e será ignorado por analistas sérios.

A colaboração mundial e as estratégias de inovação combinadas devem ser incentivadas para aumentar o investimento e a implantação. Políticas de implantação orientadas pelo governo (por exemplo, mandatos, suporte de investimento em tecnologia, suporte operacional e precificação de carbono) são necessárias para atender às necessidades de redução de risco dos projetos.

Igualmente importantes são as iniciativas orientadas pelo setor para o compartilhamento de riscos e para evitar vazamentos de carbono₄. As grandes empresas de petróleo e gás devem considerar seu interesse próprio para financiar a rápida implantação da CCS como parte da manutenção da atratividade de seus produtos em um momento de transição e para atender às prioridades dos investidores em um momento em que o preço do clima riscos está indo mainstream.

Em meio à agenda global de descarbonização, a expertise do setor privado e os recursos financeiros dos “pesos pesados” industriais devem ser colocados em jogo nos projetos para implantar o CCS. Para que as tecnologias de CCS sejam realizadas globalmente, são as ações de curto prazo que contam.

Notas finais

- “É assim que o mundo acaba - não com um estrondo, mas com um gemido” é a frase frequentemente citada da primeira estrofe do poema de TS Eliot, The Hollow Men (1925).

- Como mostramos em nosso Perspectiva de Transição de Energia, a energia renovável permanece barata quando a participação da energia renovável variável (VRES) é baixa. Quando o compartilhamento de VRES aumenta para um nível muito alto (60% ou mais), mudanças significativas são necessárias para um sistema de energia. Esses ajustes levarão muitos anos; Portanto, manter algum combustível fóssil no mix de energia é benéfico para a estabilidade e mais barato, mesmo com o CCS. No entanto, o presente artigo argumenta que a CCS é mais necessária quando os combustíveis fósseis são predominantes no sistema energético - ou seja, na próxima década.

- Uma análise recente da WindEurope e da DNV GL (2018), centrada na Europa, mostra que a CCS seria economicamente atraente com preços de CO2 a 90 € por tonelada, permitindo uma utilização alargada do gás natural contra outras alternativas possíveis com baixo teor de carbono. Até 2050, a CCS poderá reduzir as emissões de produção de eletricidade remanescentes de grandes usinas (cerca de 50% das emissões) e emissões relacionadas à indústria.

- Vazamento de carbono = empresas que transferem a produção para regiões com requisitos de emissões mais baixos / baixo ou nenhum preço de carbono.

Os autores

Kaare Helle é Gerente de CCS da DNV GL e possui um Mestrado em Engenharia Mecânica pela Universidade Norueguesa de Ciência e Tecnologia (NTNU), com especialização em tecnologia de captura de carbono. Ele é autor de várias Práticas Recomendadas da DNV GL para CCS e atua como especialista técnico em tecnologias de captura e transporte de CO2.

Anne Louise Koefoed é pesquisadora principal da DNV GL. Mestrado em Gestão Energética e Ambiental, e doutorado em Inovação e Empreendedorismo, ambos pela Norwegian Business School. O seu trabalho atual centra-se na transição energética, mudanças climáticas e mudanças associadas em investimentos, estratégias de inovação e medidas políticas.

O BOEM propõe o leilão BBG3, o terceiro leilão de concessões no Golfo da América.

Dolphin Drilling e Vantris fecham acordo de marketing para a plataforma semissubmersível Blackford Dolphin

")

Mubadala contrata a SLB para serviços de perfuração em águas profundas na costa da Indonésia.

-168002 "(Crédito: SLB)")

Transocean e Valaris unem forças para criar uma gigante de perfuração offshore de US$ 17 bilhões com 73 plataformas.

")

A segunda fase do projeto Congo LNG da Eni inicia as exportações com a primeira carga de GNL (Vídeo)

-167856 "(Crédito: Eni)")

Poço exploratório em bloco offshore do Mar Negro não apresentou resultados satisfatórios.

")

A primeira turbina se ergue imponente no parque eólico offshore de 2,6 GW da Dominion Energy nos EUA.

-167623 "(Crédito: Dominion Energy)")

Equinor estende permanência da plataforma de perfuração Seadrill na costa do Brasil.

O campo de Sèmè da Akrake está pronto para iniciar a produção no início de fevereiro, após a conclusão da perfuração.

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

A Seadrill reforça seu volume de trabalho de perfuração offshore com a conquista de contratos em várias regiões.

")

A Brava Energia comprará a participação da Petronas nos ativos da Bacia de Campos por US$ 450 milhões.

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lança o primeiro de dois novos navios CSOV da JP Morgan.

-166941 "(Crédito: Ulstein Verft)")